Sếp ngân hàng bắt tay hạ lãi suất và cuộc đua ngầm phía sau

“Về lãi suất, các ngân hàng thương mại nhà nước cố gắng không tăng lãi suất và thực hiện chỉ đạo của NHNN là giảm lãi suất huy động, từ đó giảm lãi suất cho vay để hỗ trợ cho thị trường, từ đó cũng là hỗ trợ cho ngân hàng”, ông Tùng nói.

Bên cạnh việc tiết giảm chi phí hoạt động, điều kiện tiên quyết để các ngân hàng thương mại giảm lãi suất cho vay là phải giảm được lãi suất huy động đầu vào.

Lãi suất đầu vào vẫn cao

Theo khảo sát thực tế của PV. VietNamNet tại các phòng giao dịch thời điểm chiều cùng ngày, lãi suất huy động tại các ngân hàng vẫn ở mức cao.

Tại quầy giao dịch của Agribank CN Thanh Trì (Hà Nội), bảng lãi suất huy động đặt tại quầy cho khách tham khảo có hiệu lực từ ngày 9/11/2022, nghĩa là từ cách đây 4 tháng chưa có thay đổi.

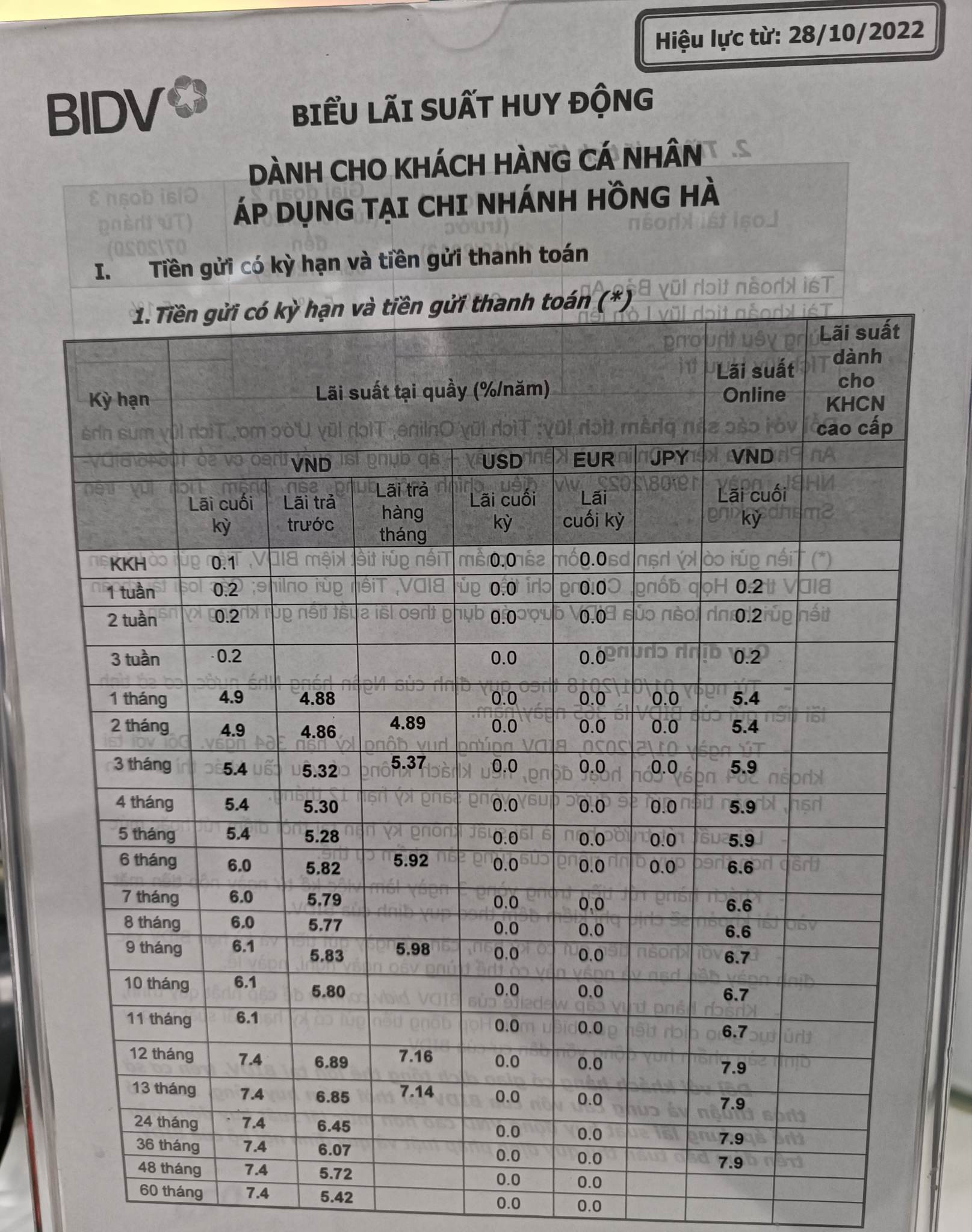

Tại quầy giao dịch ngân hàng BIDV trên phố Chùa Bộc (Đống Đa, Hà Nội), biểu lãi suất huy động đặt tại đây thậm chí còn có hiệu lực từ ngày 28/10/2022.

Nhân viên giao dịch tại quầy của Agribank và BIDV đều cho biết, biểu lãi suất này vẫn đang còn hiệu lực. Theo đó, lãi suất huy động áp dụng tại BIDV kỳ hạn 1-2 tháng là 4,9%/năm; kỳ hạn 3-5 tháng là 5,4%/năm; kỳ hạn 6-8 tháng là 6%/năm; kỳ hạn 9-11 tháng là 6,1%/năm. Trong khi đó, lãi suất huy động kỳ hạn 12 tháng trở lên được niêm yết 7,4%/năm.

Tại Agribank, mức lãi suất huy động thấp hơn đang kể. Lãi suất huy động kỳ hạn 1-2 tháng là 4,6%/năm; kỳ hạn 3-5 tháng là 5,1%/năm, kỳ hạn 6-9 tháng là 5,8%/năm; và kỳ hạn từ 12 tháng trở lên chỉ được hưởng lãi suất 6,2%/năm.

Mức lãi suất giữa hai “ông lớn” ngân hàng nói trên có sự chênh lệch đáng kể. Tuy nhiên, so với các ngân hàng nhỏ, mức chênh lệch thậm chí còn lớn hơn.

Chẳng hạn tại Ngân hàng OceanBank, lãi suất huy động niêm yết tại quầy kỳ hạn 1-5 tháng là 6%/năm; kỳ hạn 6-11 tháng là 8,8%/năm. Trong khi lãi suất kỳ hạn từ 12 tháng trở lên là 9,2%/năm.

Tuy nhiên, đó chỉ là mức lãi suất huy động niêm yết công khai tại quầy.

Lãi suất gửi online, mặc cả tại quầy cao hơn nhiều so với niêm yết

Nếu khách hàng gửi tiết kiệm online, lãi suất thông báo trên app cho cá nhân khách hàng là mức khác, lãi suất cao hơn rất nhiều so với mức niêm yết tại quầy.

Chẳng hạn tại BIDV, lãi suất huy động online kỳ hạn 1-5 tháng là 6%, cao hơn so với niêm yết 1,1%; lãi suất huy động kỳ hạn 6-8 tháng là 7,9%/năm, cao hơn 1,9% so với lãi suất công bố. Đáng chú ý, lãi suất tiết kiệm online kỳ hạn từ 12 tháng trở lên được BIDV trả mức 8,2%/năm, cao hơn 0,8% so với mức công bố.

Bên cạnh việc tiết giảm chi phí hoạt động, điều kiện tiên quyết để các ngân hàng thương mại giảm lãi suất cho vay là phải giảm được lãi suất huy động đầu vào. Tuy nhiên, điều này không dễ trong bối cảnh các ngân hàng vẫn trong cuộc chạy đua ngầm về lãi suất huy động.

Cuộc khảo sát nửa cuối tháng 1 tại nhiều ngân hàng cho thấy, dù các ngân hàng cam kết với nhau không huy động vượt quá 9,5%/năm, thực tế các nhân viên giao dịch ngân hàng vẫn âm thầm mặc cả với khách, đưa ra mức lãi suất cao hơn nhiều so với bảng niêm yết công khai.

Trong vai người gửi tiền tại một phòng giao dịch Sacombank ở Hà Nội, phóng viên được nhân viên ngân hàng này cho biết mức lãi suất huy động kỳ hạn 6 và 12 tháng đang là 9,6%/năm. Nếu lượng tiền gửi trên 1 tỷ đồng sẽ được nhân viên ngân hàng xin ý kiến cấp trên để có mức lãi suất cao hơn.

Tại Ngân hàng TMCP VietBank, mặc dù bảng thông báo phía trước phòng giao dịch ghi “lãi suất cao nhất 9,3%/năm”, nhưng nhân viên giao dịch tại quầy cho biết, lãi suất thực tế là 11%/năm đối với kỳ hạn từ 6-12 tháng. Tuy nhiên, khách hàng phải mở tài khoản thanh toán để được hưởng mức lãi suất ưu đãi này.

Theo phản ánh của người gửi tiền, đang có tình trạng các ngân hàng thương mại “phá rào” bằng cách tách khoản tiền gửi thành hai sổ tiết kiệm để lãi suất thực nhận của người gửi tiền cao hơn so với công bố.

Là người gửi tiền cùng lúc tại 3 chi nhánh của 3 ngân hàng khác nhau trên địa bàn quận Hai Bà Trưng, chị L.T. (quận Hai Bà Trưng, Hà Nội), cho biết: Nếu gửi tiết kiệm 500 triệu đồng, chị chỉ được hưởng lãi suất 9,3%/năm. Nhưng ngân hàng sẽ ứng trước lãi suất cuối kỳ, số tiền lãi này sẽ không được nhập vào sổ gốc mà được tách ra thành một sổ tiết kiệm riêng. Mục đích là để cộng gộp vào thì sẽ ra được mức lãi suất mong muốn của người gửi tiền theo thoả thuận giữa hai bên.

“Bình thường các ngân hàng niêm yết mức lãi suất chỉ từ 8,8%-9,3%/năm, nhưng thực tế tôi gửi tiền tại cả 3 ngân hàng đều được hướng dẫn làm theo cách này. Tôi không cần biết ngân hàng làm thế nào, nhưng tôi lấy lãi suất 10,5%”, chị L.T. cho hay.

Cũng áp dụng cách này, chi nhánh VIB trên phố Phan Chu Trinh (quận Hoàn Kiếm) còn trả lãi suất 10,3% cho người gửi tiền. Một ngân hàng khác có trụ sở trên phố Trần Hưng Đạo (quận Hoàn Kiếm) công bố lãi suất 9,1%/năm, nhưng lãi suất thực tế cao hơn nếu người gửi tiền là khách hàng thân thiết hoặc khách hàng có giao dịch tiền tỷ. Khi đến giao dịch, người gửi tiền sẽ được cấp mã khách hàng ưu tiên, khách hàng sẽ điền thông tin ai là người cấp mã này.

Khoản tiền gửi 500 triệu đồng này được trả với lãi suất 9,5%/năm, nhưng ngân hàng trích ngay 23 triệu đồng để lập một sổ tiết kiệm thứ hai cho khách. Tính cộng lại, lãi suất thực tế trả cho người gửi là 9,9%/năm.

Tại Hội nghị Tín dụng Bất động sản do NHNN tổ chức ngày 08/2, Ngân hàng Nhà nước cho biết định hướng năm 2023 sẽ chỉ đạo các ngân hàng thương mại tiết giảm tối đa chi phí, cũng như giảm lãi suất huy động đầu vào, từ đó tạo dư địa cho vay cho doanh nghiệp, cũng như làm cơ sở để giảm lãi suất cho vay.

Tuân Nguyễn

‘Hành trình kết nối trăm điểm tin cậy’ đến các Tổng Đại lý Generali miền Bắc

Izumi City - Cơ hội an cư và đầu tư bền vững tại khu Đông TP.HCM

BAT Việt Nam tiếp tục trao quyền kinh tế cho phụ nữ vùng biên Tây Ninh

Người Việt ở Canada thắp lửa cho giấc mơ ô tô điện

Sữa tươi thanh trùng ít đường Dalatmilk - lựa chọn mới lành mạnh cho cả gia đình

Doanh nghiệp đồng hành cùng Việt Nam thực hiện Tầm nhìn Việt Nam 2045

Số hóa và phát triển bền vững - hai trụ cột chiến lược của doanh nghiệp Việt

Doanh nghiệp Việt nỗ lực ‘mở lối đi riêng’ ở thị trường Hàn Quốc

Betrimex mở Trung tâm R&D nghiên cứu và phát triển ngành dừa tại TP.HCM