Hợp đồng giả mạo gửi tiết kiệm thành mua bảo hiểm: Xử lý ra sao?

Liên quan đến vụ việc một phụ nữ 75 tuổi ở Hà Nội tố bị nhân viên Ngân hàng TMCP Sài Gòn (SCB) lừa mua bảo hiểm Manulife mà VietNamNet đã phản ánh, luật sư Nguyễn Thị Huyền Trang, Giám đốc Công ty Luật Viên An (đoàn Luật sư TP.HCM), cho rằng nếu quả thật chữ ký của người được bảo hiểm trong hợp đồng là chữ ký giả mạo, hợp đồng bảo hiểm đương nhiên không có giá trị pháp lý.

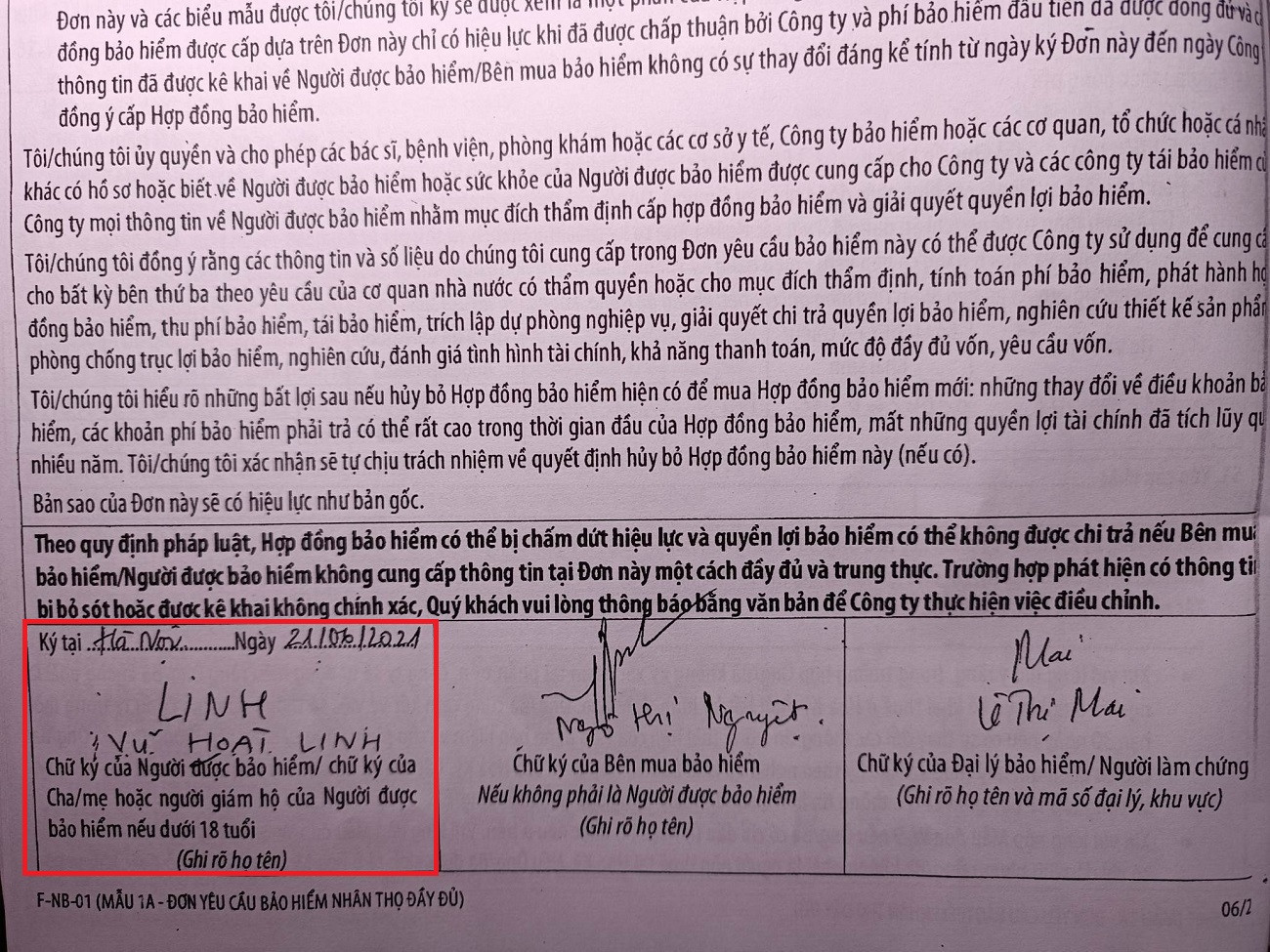

Theo đó, nội dung sự việc như sau: Tháng 6/2021, bà Ngô Thị Nguyệt (SN 1948, trú tại phường Xuân Tảo, quận Bắc Từ Liêm, Hà Nội) đến ngân hàng SCB chi nhánh Tây Cầu Giấy rút tiết kiệm với số tiền là 185 triệu đồng. Tuy nhiên, nhân viên ngân hàng SCB thuyết phục bà tiếp tục gửi tiết kiệm với lãi suất cao theo chương trình “Tâm an đầu tư”.

Tin lời nhân viên ngân hàng, bà Nguyệt ký vào “hợp đồng đầu tư” mà không hề hay biết đó là hợp đồng bảo hiểm. Vì bà đã ở tuổi 73 tại thời điểm đó, nên nhân viên SCB tự lấy thông tin cá nhân của ông Vũ Hoài Linh (sinh năm 1972, con trai bà Nguyệt) để điền vào hợp đồng với tư cách “người được bảo hiểm”.

Hợp đồng bảo hiểm có thời hạn 37 năm, mỗi năm bà Nguyệt sẽ phải đóng 85 triệu đồng phí bảo hiểm. Chỉ đến tháng 6/2022 khi được Công ty TNHH Manulife Việt Nam gọi điện yêu cầu đóng phí bảo hiểm cho năm tiếp theo, bà Nguyệt mới biết mình đã bị nhân viên ngân hàng SCB lừa ký vào hợp đồng bảo hiểm.

Trong khi đó, con trai bà, ông Vũ Hoài Linh khẳng định không biết gì về hợp đồng này, chữ ký của ông trong hợp đồng là chữ ký giả mạo.

Một số thông tin trong hợp đồng cũng được nhân viên SCB tự ý điền vào như: thu nhập của bà Nguyệt mỗi tháng 80 triệu đồng (trong khi thực tế ngoài khoản tiền gửi tiết kiệm tại SCB, bà chỉ có thu nhập duy nhất là lương hưu 5,5 triệu đồng/tháng). Các thông tin liên quan đến sức khoẻ của ông Linh cũng được ghi không đúng với thực tế, bản thân người được bảo hiểm là ông cũng không hề nhận được yêu cầu đi khám sức khoẻ từ công ty bảo hiểm.

Từ đó đến nay, bà Nguyệt nhiều lần đi lại giữa SCB và Manulife để yêu cầu huỷ hợp đồng bảo hiểm, trả lại cho bà số tiền gốc 185 triệu đồng đã đóng. Tuy nhiên, cả hai bên đều đùn đẩy trách nhiệm cho nhau khiến bà không biết đường nào mà lần.

Trao đổi với VietNamNet, luật sư Nguyễn Thị Huyền Trang nói: “Nếu chữ ký trong hợp đồng bảo hiểm không phải của ông Vũ Hoài Linh, hợp đồng đương nhiên sẽ không có giá trị pháp lý. Như vậy, ông Linh không được chi trả bảo hiểm vì số tiền mua bảo hiểm thực chất là bị lừa. Nếu chứng minh được Ngân hàng SCB và Công ty bảo hiểm Manulife thông đồng với nhau thì cả hai đơn vị này cùng phải chịu trách nhiệm hình sự. Theo quy định, chỉ với số tiền từ 2.000.000 đồng trở lên thì phạm tội Lừa đảo chiếm đoạt tài sản quy định tại Điều 174 Bộ luật hình sự năm 2015, sửa đổi năm 2017.”

Dưới góc độ của một chuyên gia pháp lý hình sự, luật sư Huyền Trang cho biết nạn nhân có thể chọn một trong hai cách xử lý vụ việc. Thứ nhất, khởi kiện yêu cầu Toà án nhân dân tuyên hủy hợp đồng bảo hiểm do bị lừa dối. Thứ hai, nạn nhân có thể tố cáo ra CQĐT bị lừa dối chiếm đoạt tài sản.

“Hồ sơ vụ gửi tiết kiệm biến thành mua bảo hiểm nhân thọ đã được chuyển sang Bộ Công an điều tra. Bà Ngô Thị Nguyệt hoàn toàn có thể nộp đơn đến nơi này để tố cáo hành vi lừa đảo.”, Luật sư Huyền Trang nói.

Trả lời câu hỏi Manulife có phải hủy hợp đồng, bồi thường cho khách hàng hay không, luật sư Huyền Trang cho hay cần phải xem công ty bảo hiểm có thông đồng với SCB hay không. Nếu bảo hiểm có thu tiền thì họ phải bồi thường “trả lại”. Nếu họ không thu thì người thu tiền trực tiếp phải chịu trách nhiệm.

Hiện danh sách nạn nhân bị SCB dụ tham gia đầu tư gói “Tâm an đầu tư” ngày một nhiều. Câu trả lời của luật sư Nguyễn Thị Huyền Trang cũng là gợi ý cho các nạn nhân còn lại.

Tuân Nguyễn

‘Hành trình kết nối trăm điểm tin cậy’ đến các Tổng Đại lý Generali miền Bắc

Izumi City - Cơ hội an cư và đầu tư bền vững tại khu Đông TP.HCM

BAT Việt Nam tiếp tục trao quyền kinh tế cho phụ nữ vùng biên Tây Ninh

Người Việt ở Canada thắp lửa cho giấc mơ ô tô điện

Sữa tươi thanh trùng ít đường Dalatmilk - lựa chọn mới lành mạnh cho cả gia đình

Doanh nghiệp đồng hành cùng Việt Nam thực hiện Tầm nhìn Việt Nam 2045

Số hóa và phát triển bền vững - hai trụ cột chiến lược của doanh nghiệp Việt

Doanh nghiệp Việt nỗ lực ‘mở lối đi riêng’ ở thị trường Hàn Quốc

Betrimex mở Trung tâm R&D nghiên cứu và phát triển ngành dừa tại TP.HCM