Bộ Tài chính đề nghị Bộ Công Thương 'bỏ nhận định chủ quan' về chi phí xăng dầu

Bộ Công Thương còn “nhận định chủ quan”

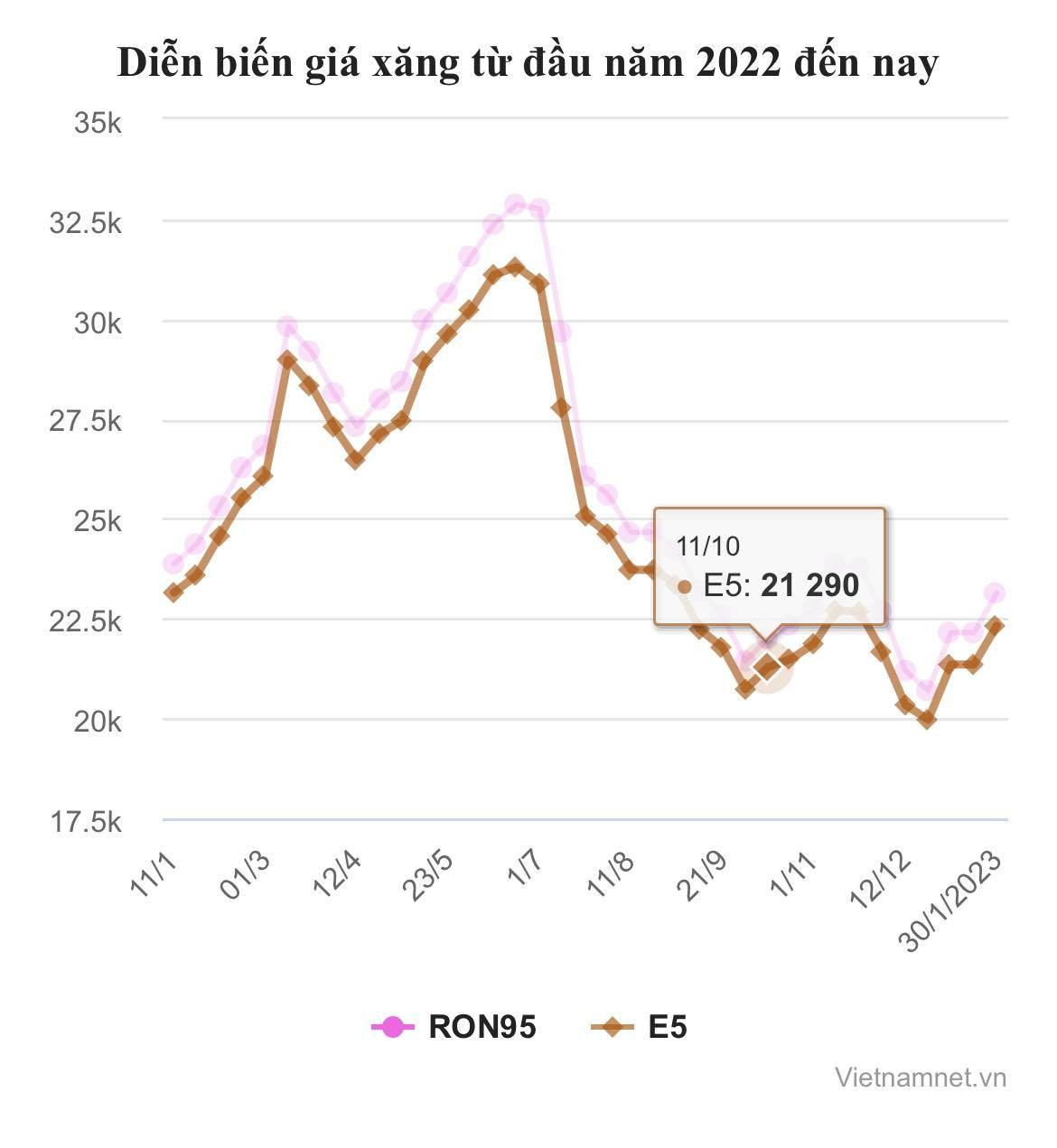

Bộ Tài chính vừa có văn bản gửi Bộ Công Thương tham gia ý kiến, đề xuất nội dung sửa đổi, bổ sung các quy định về kinh doanh xăng dầu. Trong đó, cùng với nhiều góp ý, Bộ Tài chính cũng đã phản bác những lập luận của Bộ Công Thương về nguyên nhân nguồn cung xăng dầu bất ổn.

Cụ thể, tại dự thảo Tờ trình Thủ tướng, Bộ Công Thương có nhận định: “Thời gian vừa qua, thị trường xăng dầu có nhiều biến động, nguồn cung xăng dầu cho thị trường có một số bất ổn, một trong những nguyên nhân là do các chi phí kinh doanh xăng dầu chưa được tính đúng, tính đủ trong cơ cấu giá cơ sở xăng dầu do nhà nước điều hành dẫn đến doanh nghiệp kinh doanh xăng dầu bị thua lỗ, không có động lực duy trì hoạt động kinh doanh”.

Bộ Tài chính đề nghị Bộ Công Thương “bỏ nhận định chủ quan và chưa chính xác nêu trên”!

Lý do là theo Bộ Tài chính, giá xăng dầu trong nước phụ thuộc vào giá xăng dầu thế giới (hiện chiếm tỷ trọng từ 60% đến 80% tùy từng chủng loại). Vì vậy, những biến động đột biến của giá thế giới sẽ ảnh hưởng đến hoạt động sản xuất kinh doanh của doanh nghiệp, nhất là tại kỳ điều hành giá lại giảm sâu so với giá nhập mua. Mặt khác, những biến động về cung cầu, cạnh tranh thị trường, chiến lược tổ chức hoạt động kinh doanh của doanh nghiệp cũng ảnh hưởng không nhỏ đến doanh nghiệp.

Đối với việc điều chỉnh các khoản chi phí định mức trong giá cơ sở, Bộ Tài chính khẳng định “đã được thực hiện theo đúng quy định tại Nghị định số 95/2021/NĐ-CP ngày 1/11/2021 và Thông tư số 104/2021/TT-BTC ngày 18/11/2021”.

Theo đó, chi phí đưa xăng dầu từ nước ngoài về Việt Nam đã được rà soát điều chỉnh 3 lần theo kết quả tổng hợp rà soát báo cáo chi phí thực tế phát sinh tại thương nhân đầu mối kinh doanh xăng dầu.

“Như vậy, vấn đề này không ảnh hưởng đến hoạt động của doanh nghiệp”, Bộ Tài chính phản bác.

Giảm bớt khâu trung gian

Góp ý cụ thể, Bộ Tài chính đề nghị Bộ Công Thương rà soát, đánh giá, giảm bớt số lượng khâu trung gian phân phối xăng dầu; nghiên cứu quy định mức thù lao tối thiểu đại lý bán lẻ xăng để đảm bảo hoạt động cho các đơn vị bán lẻ ổn định nguồn cung, tránh tình trạng kho có hàng mà không bán cho người dân vì cửa hàng lỗ.

Đồng thời, nghiên cứu mỗi đại lý được mua xăng dầu của các công ty phân phối khác về xăng dầu (ngoài nhà cung cấp đại lý), trừ trường hợp có ràng buộc hợp đồng nhưng khi nhà phân phối hết hàng đại lý được phép mua nhà phân phối khác để bán.

Bộ Tài chính cũng có ý kiến với những phương án điều hành giá được Bộ Công Thương đưa ra. Theo đó, với phương án tiếp tục điều hành giá xăng dầu theo quy định hiện hành theo hướng rà soát, bổ sung một số chi phí thực tế phát sinh của doanh nghiệp nhưng chưa được tính trong giá cơ sở hiện hành, Bộ Tài chính đề nghị rà soát đánh giá để xác định rõ các khoản chi phí cần bổ sung trong giá cơ sở và tổ chức lấy ý kiến để có cơ sở báo cáo Chính phủ xem xét quyết định.

Trong khi đó, Bộ Tài chính tỏ ra thận trọng với phương án sửa đổi công thức giá và phương pháp công bố giá cơ sở mặt hàng xăng dầu theo hướng Nhà nước chỉ công bố các yếu tố cấu thành giá gồm giá Platts, các loại thuế, trích lập, chi sử dụng Quỹ Bình ổn giá, lợi nhuận định mức; các chi phí khác do các doanh nghiệp tự xác định và chịu trách nhiệm trước các cơ quan kiểm toán.

Bộ này cho rằng, xăng dầu là mặt hàng quan trọng, thiết yếu đối với kinh tế - xã hội và đời sống nhân dân, việc thay đổi ngay và căn bản cơ chế cần phải có đánh giá cụ thể để xác định thời điểm, lộ trình phù hợp.

Để có cơ sở báo cáo Chính phủ xem xét, Bộ Tài chính đề nghị đánh giá, làm rõ thêm nhiều vấn đề như tác động của việc thay đổi cơ chế điều hành giá xăng dầu đến hoạt động sản xuất kinh doanh xăng dầu, đến việc đảm bảo nguồn cung ứng; đảm bảo mục tiêu kiểm soát lạm phát và điều hành kinh tế vĩ mô. Khi giá xăng dầu tăng cao ảnh hưởng đến lạm phát và ổn định kinh tế - xã hội thì công cụ quản lý của Nhà nước là gì? Chính sách hỗ trợ cụ thể đối tượng dễ bị tổn thương?

“Trong bối cảnh quy mô của các thương nhân đầu mối kinh doanh xăng dầu không đồng đều, khi được giao quyền chủ động trong quyết định giá bán lẻ của doanh nghiệp thì cần có các phương án cụ thể về kiểm soát và chế tài để hạn chế tình trạng tăng giá bất hợp lý”, Bộ Tài chính nhận định.

Đồng thời, Bộ Tài chính cũng tỏ ra băn khoăn khi theo phương án trên của Bộ Công Thương, cơ quan nhà nước cho phép doanh nghiệp được tự xác định chi phí trong giá bán nhưng lại khống chế lợi nhuận định mức, đồng thời khống chế các loại thuế. Do đó, Bộ Tài chính đề nghị Bộ Công Thương đánh giá kỹ vấn đề này để đề xuất phương án phù hợp.

Lương Bằng

‘Hành trình kết nối trăm điểm tin cậy’ đến các Tổng Đại lý Generali miền Bắc

Izumi City - Cơ hội an cư và đầu tư bền vững tại khu Đông TP.HCM

BAT Việt Nam tiếp tục trao quyền kinh tế cho phụ nữ vùng biên Tây Ninh

Người Việt ở Canada thắp lửa cho giấc mơ ô tô điện

Sữa tươi thanh trùng ít đường Dalatmilk - lựa chọn mới lành mạnh cho cả gia đình

Doanh nghiệp đồng hành cùng Việt Nam thực hiện Tầm nhìn Việt Nam 2045

Số hóa và phát triển bền vững - hai trụ cột chiến lược của doanh nghiệp Việt

Doanh nghiệp Việt nỗ lực ‘mở lối đi riêng’ ở thị trường Hàn Quốc

Betrimex mở Trung tâm R&D nghiên cứu và phát triển ngành dừa tại TP.HCM