Ngân hàng rao bán khoản nợ vài triệu đồng: "99,99% là chiêu trò!?"

"Việc các ngân hàng rao bán khoản nợ vài triệu đồng thì 99,99% là chiêu trò, còn chiêu trò gì thì rất khó đoán, bởi nó quá vô lý, quá ngớ ngẩn, quá bất thường"- Luật sư Trương Thanh Đức chia sẻ.

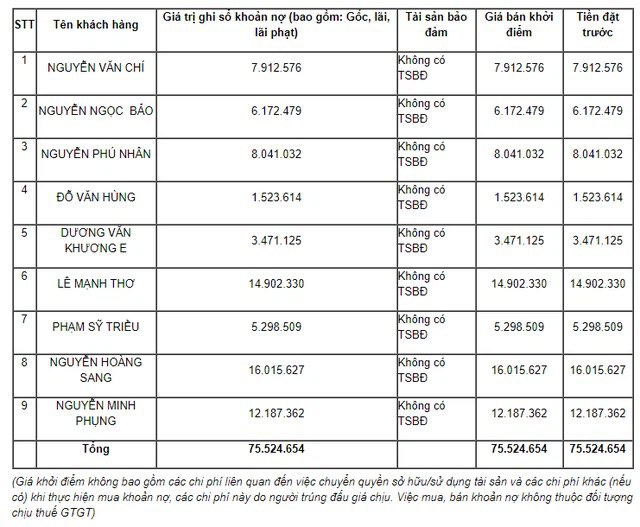

Mới đây, VietinBank rao bán các khoản nợ tiêu dùng, có món chỉ vài triệu đồng đã thu hút sự quan tâm của dư luận. Bởi các khoản nợ này đều không có tài sản bảo đảm, giá khởi điểm chỉ bằng giá ghi sổ sách của khoản nợ. Thế nên, nhiều người mới đặt ra nghi vấn, ai sẽ là người mua những khoản nợ này.

Một ngân hàng đang rao bán các khoản nợ tiêu dùng, có món chỉ vài triệu đồng.

Chia sẻ với phóng viên Dân trí, Luật sư Trương Thanh Đức, Chủ tịch Hội đồng Thành viên Công ty luật Basico cho rằng, không có ai mua các khoản nợ này cả, nếu mua thì chỉ có "con xanh con đỏ" mua với mục đích bất thường và ý đồ nhập nhèm.

Việc một số ngân hàng rao bán các khoản nợ tiêu dùng có thể hiểu là mua bán quyền đòi nợ, mà ở đây, chỉ có các công ty đòi nợ thuê mới mua bán. Còn với những đối tượng khác thì khi mua bán, họ phải hướng tới các tài sản bảo đảm hay nhằm tới doanh nghiệp.

"Ví dụ như doanh nghiệp có mảnh đất là tài sản bảo đảm đi kèm, thì việc mua bán các khoản nợ chính là hướng tới mảnh đất ấy. Bởi họ thấy, mảnh đất này có giá trị, phù hợp nhu cầu sử dụng, có thể làm dự án hay để sản xuất kinh doanh thì người ta mới mua nợ. Đồng nghĩa với việc, họ nhắm tới tài sản, còn mua nợ theo nghĩa là để đi đòi nợ thuê thì là dở hơi. Bởi chỉ có công ty con của ngân hàng mới mua, nhằm mục đích giúp đỡ cho "mẹ".

Cho nên, việc mua bán bình thường như thế sẽ không có người mua. Bởi nó chẳng giải quyết được vấn đề gì cả. Trừ trường hợp, ai đó có thể đòi nợ giỏi quá, chuyên nghiệp quá và hơn hẳn đội ngũ của ngân hàng thì mới làm việc đó" - ông nhấn mạnh.

Bởi theo ông Đức, ngay cả trong thực tế xử lý nợ xấu, việc bán những khoản nợ có tài sản đảm bảo thì cũng chỉ bán được với mức giá bằng 40 - 60%, còn không có tài sản bảo đảm thì chẳng ai mua.

Luật sư Trương Thanh Đức, Chủ tịch Hội đồng Thành viên Công ty luật Basico.

Trả lời trước nghi vấn một số ngân hàng rao bán nợ, bán cả nợ tốt, nợ cho vay tiêu dùng là chiêu lách luật để chuyển các khoản nợ khó đòi sang các công ty đòi nợ thuê, luật sư Đức cho rằng đây chỉ là khả năng, giả thiết, không thể kết luận được.

"Ngân hàng chẳng việc gì phải làm như thế, ví dụ như ngân hàng có công ty đòi nợ thuê thì họ sẵn sàng làm những điều có lợi. Nhưng với điều kiện, khoản nợ đó phải lên tới hàng chục tỷ đồng, thậm chí là hàng trăm tỷ đồng thì mới có ý nghĩa. Bởi dư nợ của ngân hàng có thể lên tới hàng nghìn tỷ đồng" - ông nói.

Theo luật sư Trương Thanh Đức "việc các ngân hàng rao bán khoản nợ vài triệu đồng thì 99,99% là chiêu trò, còn chiêu trò gì thì rất khó đoán bởi nó quá vô lý, quá ngớ ngẩn, quá bất thường".

Ngược lại với quan điểm trên, TS. Cấn Văn Lực, chuyên gia tài chính - ngân hàng, Thành viên Hội đồng tư vấn Chính sách Tài chính - Tiền tệ Quốc gia cho rằng, hiện nay, các ngân hàng không còn dịch vụ đòi nợ thuê nên chuyện đi bán nợ cho vay tiêu dùng là điều dễ hiểu.

Tuy nhiên, vấn đề ở đây khiến nhiều người băn khoăn là mức giá rao bán các khoản nợ đang ở mức cao, bằng với giá sổ sách.

"Thông thường, nếu là nợ xấu thì phải có tỷ lệ chiết khấu, chứ khó có thể bán bằng giá sổ sách. Chưa kể việc bán lại rất phức tạp, bởi khi xử lý nợ còn có rất nhiều chi phí phát sinh liên quan" - ông nói.

Ngoài ra, ông Lực còn cho rằng, việc các ngân hàng rao bán nợ cũng phản ánh nhu cầu sớm hình thành thị trường mua bán nợ, gồm cả nợ bình thường và nợ xấu ở Việt Nam. Bởi hiện nay, các khoản nợ xấu hầu hết là được bán cho VAMC và các tổ chức tín dụng. Trong khi, việc mua bán này còn nhiều hạn chế và đối tượng mua bán thì hạn hẹp.

Bỏ tiền tỷ mua đất đấu giá của ngân hàng, nhận về... đất vịt giời

Mua 2 thửa đất có giá hơn 1,5 tỷ đồng thông qua đấu giá của công ty Quản lý nợ và khai thác tài sản thuộc MBBank nhưng trên thực tế ông Tạ Thanh Quyền chỉ nhận được 1 thửa, thửa còn lại không xác định được vị trí

Theo Dantri.com.vn

‘Hành trình kết nối trăm điểm tin cậy’ đến các Tổng Đại lý Generali miền Bắc

Izumi City - Cơ hội an cư và đầu tư bền vững tại khu Đông TP.HCM

BAT Việt Nam tiếp tục trao quyền kinh tế cho phụ nữ vùng biên Tây Ninh

Người Việt ở Canada thắp lửa cho giấc mơ ô tô điện

Sữa tươi thanh trùng ít đường Dalatmilk - lựa chọn mới lành mạnh cho cả gia đình

Doanh nghiệp đồng hành cùng Việt Nam thực hiện Tầm nhìn Việt Nam 2045

Số hóa và phát triển bền vững - hai trụ cột chiến lược của doanh nghiệp Việt

Doanh nghiệp Việt nỗ lực ‘mở lối đi riêng’ ở thị trường Hàn Quốc

Betrimex mở Trung tâm R&D nghiên cứu và phát triển ngành dừa tại TP.HCM