Từ ngày 12/3, người dân Hà Nội và TP.HCM có thể nộp lệ phí trước bạ điện tử

|

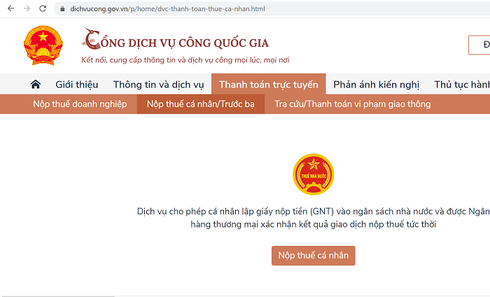

Từ ngày 12/3/2020, người dân tại 2 TP lớn Hà Nội và Hồ Chí Minh có thể ngồi nhà nộp lệ phí trước bạ |

Để tiếp tục thực hiện nhiệm vụ điện tử hóa các thủ tục hành chính qua phương thức dịch vụ công trực tuyến, cũng như tạo thuận lợi cho người nộp thuế, thời gian qua Tổng cục Thuế đã đẩy mạnh rà soát, đơn giản hóa thủ tục hành chính đi đôi với hiện đại hóa công tác thu nộp, đặc biệt là việc triển khai cung cấp dịch vụ cho người dân được nộp lệ phí trước bạ điện tử đối với ô tô, xe máy.

Thực hiện các nghị quyết của Chính phủ, Tổng cục Thuế đã đẩy mạnh phối hợp với Cục Cảnh sát giao thông (Bộ Công an) xây dựng hệ thống kết nối để tổ chức thực hiện triển khai thí điểm nộp lệ phí trước bạ điện tử đối với ô tô, xe máy. Theo đó, người dân có thể nộp lệ phí trước bạ qua mạng trực tuyến đối với ô tô, xe máy đăng ký tại địa bàn TP Hà Nội và TP Hồ Chí Minh kể từ ngày 12/3/2020.

Đây là giải pháp ngành Thuế cung cấp dịch vụ công trực tuyến cho người nộp thuế. Trước mắt, người nộp thuế đăng ký ô tô, xe máy tại Hà Nội và TP. Hồ Chí Minh có thể nộp lệ phí trước bạ điện tử thông qua Cổng Dịch vụ công Quốc gia của Chính phủ, các kênh thanh toán trực tuyến của ngân hàng (Vietcombank, Vietinbank, Agribank, VPBank, MBbank BIDV) và tổ chức cung ứng dịch vụ trung gian thanh toán (Napas, Momo) mà không cần sử dụng tiền mặt, cũng như không cần đến trực tiếp ngân hàng hay kho bạc để nộp lệ phí trước bạ như trước đây.

Theo Tổng cục Thuế, với dịch vụ này, người nộp lệ phí trước bạ không phải sử dụng chứng từ giấy để làm thủ tục tại cơ quan đăng ký xe.

Việc thí điểm triển khai nộp lệ phí trước bạ điện tử sẽ tiết kiệm chi phí cho người nộp thuế và chí phí của xã hội góp phần hiện đại hóa công tác quản lý thuế, thu thuế kịp thời vào ngân sách nhà nước.

Với việc triển khai nộp lệ phí trước bạ ô tô, xe máy điện tử cho thấy sự quyết tâm cao của ngành Thuế trong việc cải cách thủ tục hành chính, tạo điều kiện thuận lợi cho người nộp thuế thực hiện nghĩa vụ thuế đối với ngân sách nhà nước. Đây là hướng đi phù hợp với xu thế phát triển, hiện đại hóa công tác quản lý thuế của các nước trong khu vực.

Nhiều tư liệu quý hiếm khẳng định chủ quyền biển đảo Việt Nam

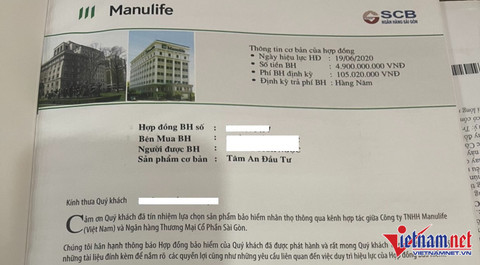

Điều khoản 'cấm' tiết lộ với người đòi tiền 'gửi tiết kiệm thành mua bảo hiểm'

Học viện Nông nghiệp Việt Nam ra mắt 6 phòng thí nghiệm đạt chuẩn ISO

Chạy bộ tiếp sức xuyên Việt gây quỹ phẫu thuật nụ cười trẻ em

Ba bài học kinh nghiệm rút ra trong thực tiễn điều hành năm 2022 của NHNN

Chính sách tiền tệ linh hoạt góp phần kiểm soát lạm phát, ổn định kinh tế vĩ mô

Hỗ trợ 28 địa phương khắc phục hậu quả thiên tai

Cậu sinh viên có duyên với những tủ sách thiện nguyện

Năm 2022, đội tàu cá ở Đà Nẵng khai thác đạt trên 33.000 tấn tổng sản lượng