Chứng khoán lãi đậm, mùa bội thu có còn phía trước?

Hàng loạt công ty chứng khoán (CTCK) đã báo lãi đậm cuối quý 4/2021 và lũy kế cả năm, phản ánh một bức tranh thị trường đầy sôi động trong năm qua. 2022, chứng khoán có còn triển vọng tương tự?

Lãi đậm chủ yếu từ môi giới chứng khoán và cho vay ký quỹ

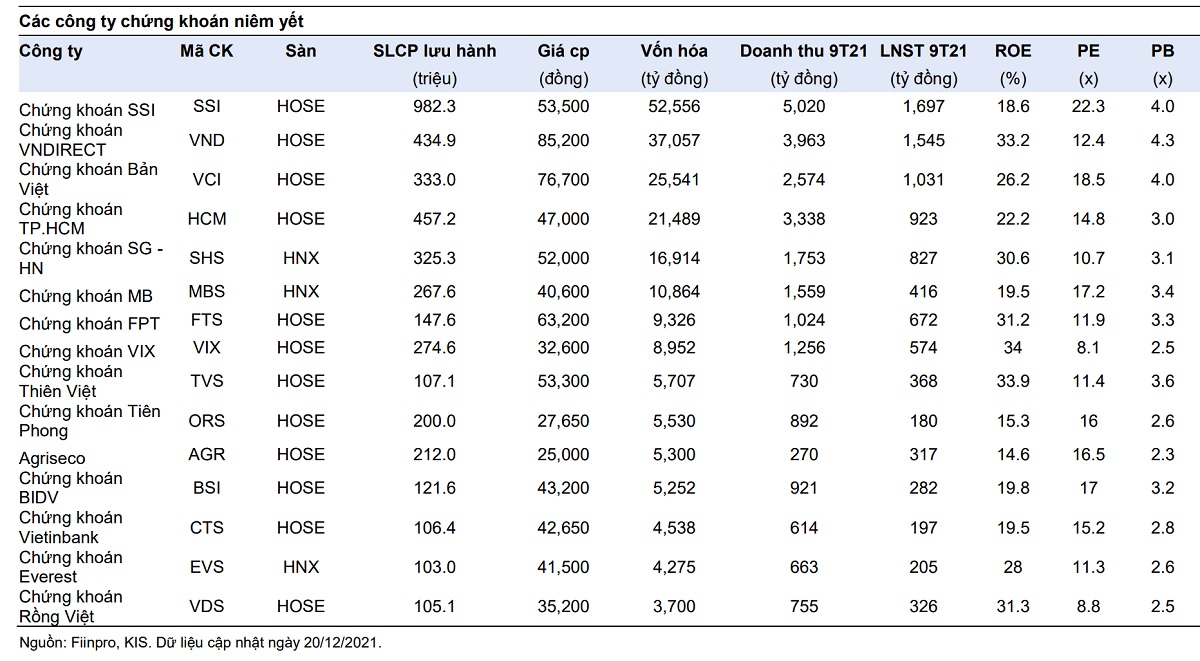

CTCK Bản Việt (VCSC, HoSE: VCI) đã công bố kết quả kinh doanh quý 4/2021 và cả năm 2021 với những con số ngoạn mục: Doanh thu thuần đạt 1.149 tỷ đồng trong quý 4/2021, tăng 73% so với quý 3/2020. Tính chung cả năm 2021, VCSC ghi nhận doanh thu thuần đạt 3.733 tỷ đồng, tăng 115% so với năm 2020. Doanh thu năm 2021 đã hoàn thành 182% kế hoạch cả năm 2021 (kế hoạch 2.050 tỷ đồng).

Các CTCK ghi nhận mùa bội thu 2021 nhờ hoạt động môi giới và cho vay margin. Ảnh: Mở tài khoản chứng khoán tại VCSC

VCSC ghi nhận lợi nhuận trước thuế đạt 584 tỷ đồng trong quý 4/2021, tăng 34% so với quý 4/2020. Tính chung cả năm 2021, VCSC ghi nhận lợi nhuận trước thuế đạt 1.851 tỷ đồng, tăng 95% so với cùng kỳ năm 2020, hoàn thành 148% kế hoạch cả năm 2021 (kế hoạch 1.250 tỷ đồng).

Có kết quả nêu trên, VCSC cho biết trong quý 4/2021 mảng môi giới ghi nhận doanh thu 228 tỷ đồng (tăng 41% so với quý 4/2020, đi ngang so với quý 3/2021) và lợi nhuận đạt 89 tỷ đồng (thấp hơn 8% so với quý 4/2020, tăng 26% so với quý 3/2021).

Tính chung cả năm 2021, VCSC ghi nhận doanh thu mảng môi giới đạt 838 tỷ đồng (tăng 91% so với năm 2020) và lợi nhuận đạt 304 tỷ đồng (tăng 64% so với cùng kỳ 2020).

Hoạt động giao dịch và thanh khoản thị trường duy trì ở mức cao với tổng giá trị giao dịch cổ phiếu trên cả 3 sàn tăng 30% trong quý 4/2021 so với quý 3/2021 và tăng 257% trong cả năm 2021 so với năm 2020; Xu hướng này giúp hỗ trợ doanh thu môi giới cá nhân tăng 113% trong cả năm 2021 so với năm 2020, theo VCSC. Hoạt động giao dịch của các nhà đầu tư nước ngoài cũng ghi nhận tăng trưởng cao trong năm 2021, qua đó hỗ trợ mức tăng 65% trong doanh thu môi giới tổ chức của VCSC trong năm 2021 so với năm 2020.

Ở mảng cho vay ký quỹ (margin), VCSC ghi nhận doanh thu 198 tỷ đồng trong quý 4/2021 (tăng mạnh 121% so với quý 4/2020, cao hơn 25% so với quý 3/2020) và lợi nhuận đạt 86 tỷ đồng (tăng 21% so với quý 4/2020, tăng 167% so với quý 3/2021). Dư nợ cho vay ký quỹ của VCSC tại cuối năm 2021 đạt 7.701 tỷ đồng, tăng 98% so với cuối năm 2020. Cho cả năm 2021, VCSC ghi nhận doanh thu mảng margin đạt 600 tỷ đồng (tăng 96% so với năm 2020) và lợi nhuận đạt 239 tỷ (tăng 60% so với năm 2020).

VCSC xếp thứ năm tính theo thị phần môi giớitrên sàn giao dịch chứng khoán thành phố Hồ Chí Minh (HoSE) trong năm 2021, với thị phần môi giới đạt 4,87%.

Với một Công ty đứng thứ 5 thị phần môi giới đã có kết quả "khủng" như vậy, dĩ nhiên các CTCK có thị phần lớn hơn cũng không kém cạnh. Trong khi Chứng khoán VPS đứng đầu quán quân về thị phần môi giới tại HoSE và kiếm “lãi bộn” từ môi giới chứng khoán, chứng chỉ quỹ và giao dịch phái sinh, tuy nhiên công ty này lại có quý thua lỗ về tự doanh nên có thể hiệu quả kinh doanh sẽ giảm sút, thì SSI ở vị trí thị phần môi giới thứ 2 và HSC thuộc nhóm môi giới lớn kỳ cựu, cũng vẫn đạt nhiều chỉ tiêu tăng trưởng vượt trội.

Theo công bố của Công ty Chứng khoán SSI (HoSE: SSI), doanh thu và lợi nhuận trước thuế quý 4/2021 đạt lần lượt 2.681,5 tỷ đồng và 1.264,3 tỷ đồng. Lũy kế năm 2021, Công ty ghi nhận tổng doanh thu 7.772,6 tỷ đồng, lợi nhuận trước thuế đạt 3.326,8 tỷ đồng, tăng trưởng lần lượt 71,7% và 112,6% so với cùng kỳ năm 2020. Dự kiến lợi nhuận hợp nhất trước thuế năm 2021 ước đạt 3.350 tỷ đồng – đây là mức lợi nhuận kỉ lục SSI ghi nhận sau 21 năm hoạt động, vượt 60% kế hoạch lợi nhuận năm.

Doanh thu từ nghiệp vụ môi giới chứng khoán đạt 1.362,9 tỷ đồng trong quý 4 tăng trưởng 1,82 lần so với cùng kỳ năm 2020. Tính riêng trong quý, số lượng tài khoản mở mới tại SSI răng 53% so với quý trước và tăng 379% so với cùng kỳ năm ngoái.

Trong khi đó, SSI cũng cho biết dư nợ ký quỹ cuối quý 4 tiếp tục tăng mạnh lên mức 22.700 tỷ đồng, tăng 4.600 tỷ đồng so với quý 3 và dẫn đầu toàn thị trường. Doanh thu từ dịch vụ cho vay và phải thu đạt 555,6 tỷ, tăng 2,6 lần so với cùng kỳ năm 2020.

Đối với CTCK TP HCM (HoSE: HSC), quý 4/2021, HSC đạt doanh thu 957 tỷ đồng, lợi nhuận trước thuế đạt hơn 279 tỷ đồng, tăng trưởng lần lượt 86% và 63% so với Quý 4.2020.

Lũy kế cả năm 2021, HSC ghi nhận doanh thu thuần 3.368 tỷ đồng, tăng 112% so với năm 2020, vượt 26% so với kế hoạch đề ra. Lợi nhuận trước thuế lũy kế năm đạt 1.430 tỷ đồng, tăng 117% so với năm 2020, vượt 19% so với kế hoạch cả năm 2021. Trong đó, 3 mảng kinh doanh: môi giới, cho vay ký quỹvà tự doanh tiếp tục đóng góp 98% tổng doanh thu thuần của HSC trong năm 2021, với: Doanh thu phí môi giới chiếm 41% tổng doanh thu của HSC, đạt hơn 1.390 tỷ đồng, tăng 124% so với năm 2020 và vượt kế 34% kế hoạch đề ra; Doanh thu từ các hoạt động cho vay ký quỹ hoàn thành 121% kế hoạch 2021, đạt 1.179 tỷ đồng, tăng 114% so với năm 2020 và đóng góp 35% vào tổng doanh thu HSC; Hoạt động đầu tư tự doanh đạt doanh thu 722 tỉ đồng, tăng 95% so với năm 2020 và đóng góp 22% vào tổng doanh thu.

VNDIRECT mới đây cũng vừa cho biết lợi nhuận trước thuế hợp nhất đạt mức 911,884 tỷ đồng tăng 199% so với cùng kỳ năm trước. Kết quả , mức lợi nhuận trước thuế hợp nhất trong năm 2021 là 2.734 tỷ đồng. Công ty này lý giải, sự bùng nổ của nhà đầu tư mới (F0) cùng những kỷ lục mới về giá trị giao dịch trên thị trường đã góp phần giúp lợi nhuận Công ty tăng trưởng vượt bậc. Hầu hết các hoạt động của VNDIRECT đều ghi nhận mức tăng bằng lần so với cùng kỳ năm trước.

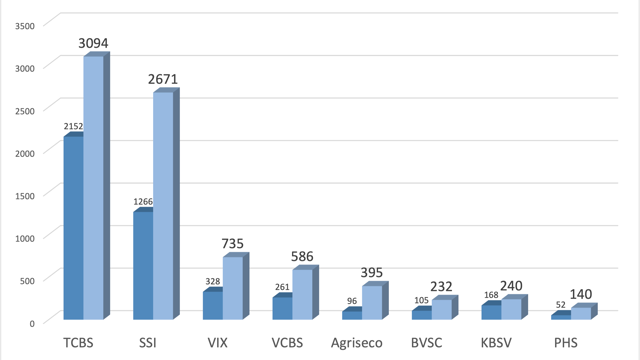

Còn với Chứng khoán TCBS, đơn vị vẫn tiếp tục dẫn đầu thị phần môi giới trái phiếu trong nhiều năm qua, thì 2021 cũng là năm ghi nhận kết quả tăng trưởng tích cực với tổng doanh thu năm 2021 ghi nhận 5.195 tỷ đồng, tăng 59% và lợi nhuận trước thuế đạt 3.810 tỷ đồng, tăng 42% so với năm 2020. Đáng chú ý, TCBS cho biết, trong năm thứ 6 liên tiếp dẫn đầu thị phần môi giới trái phiếu tại HoSE, lũy kế cả năm, TCBS đã phân phối khoảng 41.400 tỷ đồng TPDN iBond, tăng 20% so với cùng kỳ năm trước.

Có thể thấy, "lãi bằng lần" là cụm từ chỉ chung cho các CTCK top đầu trong năm 2021. Và đây cũng là điều kiện để thị trường chứng kiến lần đầu có đại diện nhóm CTCK vào doanh nghiệp vốn hóa tỷ đô trên thị trường (SSI). Bên cạnh đó, thị trường cũng ghi nhận "kỷ lục" về thị giá cổ phiếu của CTCK với VCI có thời điểm giao dịch gần tới 100.000đ/cp. Cùng với đó, 2021 là năm dồn dập các đợt phát hành trái phiếu huy động vốn của các CTCK.

Còn dư địa tăng trưởng và của “để dành”

Quay lại với hoạt động kinh doanh, ngoài doanh thu môi giới chiếm tỷ trọng lớn, nhìn chung trong 2021, mảng Ngân hàng đầu tư cũng ghi nhận nhiều thương vụ và đóng góp tích cực cho doanh thu, lợi nhuận của các CTCK. Đây cũng là điểm sáng của thị trường vốn và giao dịch mua bán cổ phần, M&A trong một năm mà bức tranh kinh tế không hoàn toàn thuận lợi với các doanh nghiệp ở khối sản xuất kinh doanh.

Hệ số P/B các CTCK hiện đang khá cao (so với mặt bằng châu Á khoảng 1,5), phản ánh kỳ vọng của giới đầu tư vào cổ phiếu ngành chứng khoán

SSI cho biết ở mảng dịch vụ Ngân hàng Đầu tư, công ty đã được giải thưởng “Thương vụ M&A xuyên biên giới tốt nhất năm 2021” cho thương vụ Pharmacity do tạp chí Alpha Southeast Asia trao tặng. Tuy nhiên Công ty không nêu rõ giá trị lợi nhuận thu được từ thương vụ.

Đối với CTCK TP HCM, mảng tư vấn tài chính doanh nghiệp ghi nhận hơn 46,5 tỷ đồng, tăng 23% so với năm 2020. Tuy nhiên do đặc trưng của hoạt động tư vấn tài chính doanh nghiệp là tùy thuộc vào thời điểm ghi nhận doanh thu của các thương vụ, HSC lưu ý là doanh thu báo cáo trong kỳ kế toán thường không phản ánh đầy đủ thành quả kinh doanh của hoạt động này.

Đặc biệt về mảng này và xét về giá trị, phải kể đến thương vụ bán 49% cổ phần của FE Credit cho Sumitomo Mitsui Banking Corporation (SMBC) do VCSC tư vấn. Bên cạnh đó, VCSC còn hoàn thành thương vụ IPO và niêm yết CTCP Dịch vụ BĐS Đất Xanh (DXS) và cho biết thêm, bộ phận Ngân hàng Đầu tư đã tập trung thực hiện các giai đoạn cuối cùng cho một số thương vụ khác, điển hình là thương vụ Masan Meat Life chuyển nhượng mảng kinh doanh thức ăn chăn nuôi cho De Heus Việt Nam. Doanh thu từ thương vụ kể trên chưa được ghi nhận trong năm 2021 vì thương vụ này vẫn đang trong quá trình hoàn tất các thủ tục liên quan.

Có thể thấy, việc các CTCK đạt tăng trưởng doanh thu, lợi nhuận, quy mô vốn điều lệ, tổng tài sản... đều là hệ quả nhìn thấy được của sự bùng nổ TTCK năm qua với kỷ lục F0 mở mới tài khoản và theo các chuyên gia, dù thị trường “lên hay xuống nhưng thanh khoản lớn, giao dịch sôi động, các CTCK đều thu lợi”.

Cùng với đó, động lực đến từ cuộc đua tăng huy động vốn từ cả phát hành cổ phiếu tăng vốn lẫn vay vốn tín chấp, hợp vốn hàng trăm triệu USD từ các định chế nước ngoài, đã tạo nguồn để đầu tư cho vay, đáp ứng nhu cầu margin, đảm bảo năng lực đầu tư... của các CTCK trên thị trường.

Ngoài ra, các CTCK cũng hưởng lợi nhờ sự bùng nổ của thị trường M&A, chuyển nhượng, bán vốn cổ phần trên thị trường, dù rất nhiều thương vụ diễn ra trong thầm lặng và đến hiện tại vẫn chưa công bố.

Mặc dù đã có nhiều thương vụ ghi nhận song do đặc thù phải chờ các thương vụ hoàn tất mới có thể được ghi nhận, một chuyên gia dự báo đó có thể là nguồn “để dành” cho các CTCK tiếp tục ghi điểm ở năm nay, nhất là khi 2022 đang được kỳ vọng sẽ có nhiều hơn các IPO và M&A “khủng” hơn ở phía trước.

Năm 2022, CTCK SSI dự báo chứng khoán là một trong những nhóm ngành trong xếp hạng triển vọng với cơ sở: “Thanh khoản thị trường ước tính tăng so với cùng kỳ trong 6 tháng 2022, mặc dù thị trường có thể biến động hơn so với 2021” và giữ quan điểm “trung lập” với ngành này.

Còn theo ông Huỳnh Minh Tuấn, Founder FDIT, do thị trường hiện đang có bước “chững” nhất định vì một số thông tin tiêu cực vừa qua, nhiều nhà đầu tư FO cần thời gian để “quên” và hấp thụ các bài học kinh nghiệm trên thị trường nên có thể trong quý đầu của 2022, TTCK sẽ không hoàn toàn như mong đợi. Theo đó, thanh khoản thị trường có thể bùng nổ trở lại vào nửa cuối năm. Và đây mới là cơ hội để các CTCK có thể “gặt tiếp” lợi nhuận, dù có thể không bằng 2021.

CTCK KIS nhận định: Đến cuối quý 3/2021, một số các CTCK trên thị trường chạm ngưỡng cho vay margin 200% so với vốn chủ sỡ hữu theo quy định của luật, mặc dù đã có khoảng 20-22 nghìn tỷ đồng vốn đã được bổ sung từ đầu năm 2021. Việc tăng vốn đã trở thành chủ đề chính cho các CTCK trong năm 2021 và cả 2022, nhằm giúp họ cung cấp vốn cho hoạt động cho vay margin và nâng cấp hệ thống. Cuộc chạy đua về việc tăng vốn tiếp tục được hâm nóng vào các tháng cuối năm 2021 với việc các công ty lần lượt công bố kế hoạch tăng vốn của họ trong năm 2022. "Việc phát hành cổ phiếu tăng vốn có thể tạo ra áp lực lên việc duy trì tăng tưởng EPS cho các năm tiếp theo và việc tăng trưởng doanh thu cần phải được đảm bảo", KIS đánh giá.

Song nhìn về mục tiêu của Chính phủ trong phát triển thị trường vốn, theo KIS, Bộ Tài chính hướng tới việc phát triển thị trường chứng khoán để cung cấp vốn trung và dài hạn cho các doanh nghiệp. Tái cấu trúc vận hành thị trường chứng khoán, nâng cấp hệ thống lõi, nghiên cứu nhằm cho ra đời các sản phẩm tài chính mới là những hoạt động đang được triển khai trong năm 2021. Ngoài ra, các hoạt động giám sát và kiểm tra cũng được tăng cường nhằm đảm bảo môi trường hoạt động minh bạch. Mục tiêu gần nhất cho năm 2025 là vốn hóa thị trường chứng khoán đạt 85% GDP.

Như vậy, đây có thể xem là yếu tố thuận lợi dài hạn cho ngành chứng khoán 2022 và các năm tới. Dù vậy, cũng phải nhấn mạnh rằng điều mà thị trường đang chờ đợi tới đây còn phụ thuộc rất nhiều yếu tố liên quan đến vĩ mô, dịch bệnh, gói hỗ trợ kinh tế; và một phần không kém quan trọng là triển vọng lên hạng thị trường mới nổi; cũng như, hệ thống công nghệ KRX hay giao dịch T+0 được xem xét...

Nhiều công ty chứng khoán báo lãi kỷ lục trong năm 2021

Dòng tiền đổ cuồn cuộn vào thị trường với lượng tài khoản mở mới liên tiếp đổ xô kỷ lục đã giúp các công ty chứng khoán có năm bội thu, nhiều công ty báo lãi chưa từng có trong lịch sử...

Theo DDDN

‘Hành trình kết nối trăm điểm tin cậy’ đến các Tổng Đại lý Generali miền Bắc

BAT Việt Nam tiếp tục trao quyền kinh tế cho phụ nữ vùng biên Tây Ninh

Doanh nghiệp đồng hành cùng Việt Nam thực hiện Tầm nhìn Việt Nam 2045

Số hóa và phát triển bền vững - hai trụ cột chiến lược của doanh nghiệp Việt

Betrimex mở Trung tâm R&D nghiên cứu và phát triển ngành dừa tại TP.HCM

SHB nhận giải Ngân hàng có sáng kiến giải pháp thanh toán tốt nhất Việt Nam

SHB dành 11.000 tỷ đồng cho doanh nghiệp SME vay ưu đãi

SHB và dấu ấn tiên phong thành công trong triển khai nhận sáp nhập

Tạo điều kiện để đưa kinh tế đêm ‘thăng hoa’