Sau vụ Tân Hiệp Phát, các 'ông lớn' đang chia thị phần nước giải khát ra sao?

Vị thế doanh nghiệp nội trên thị trường nước giải khát

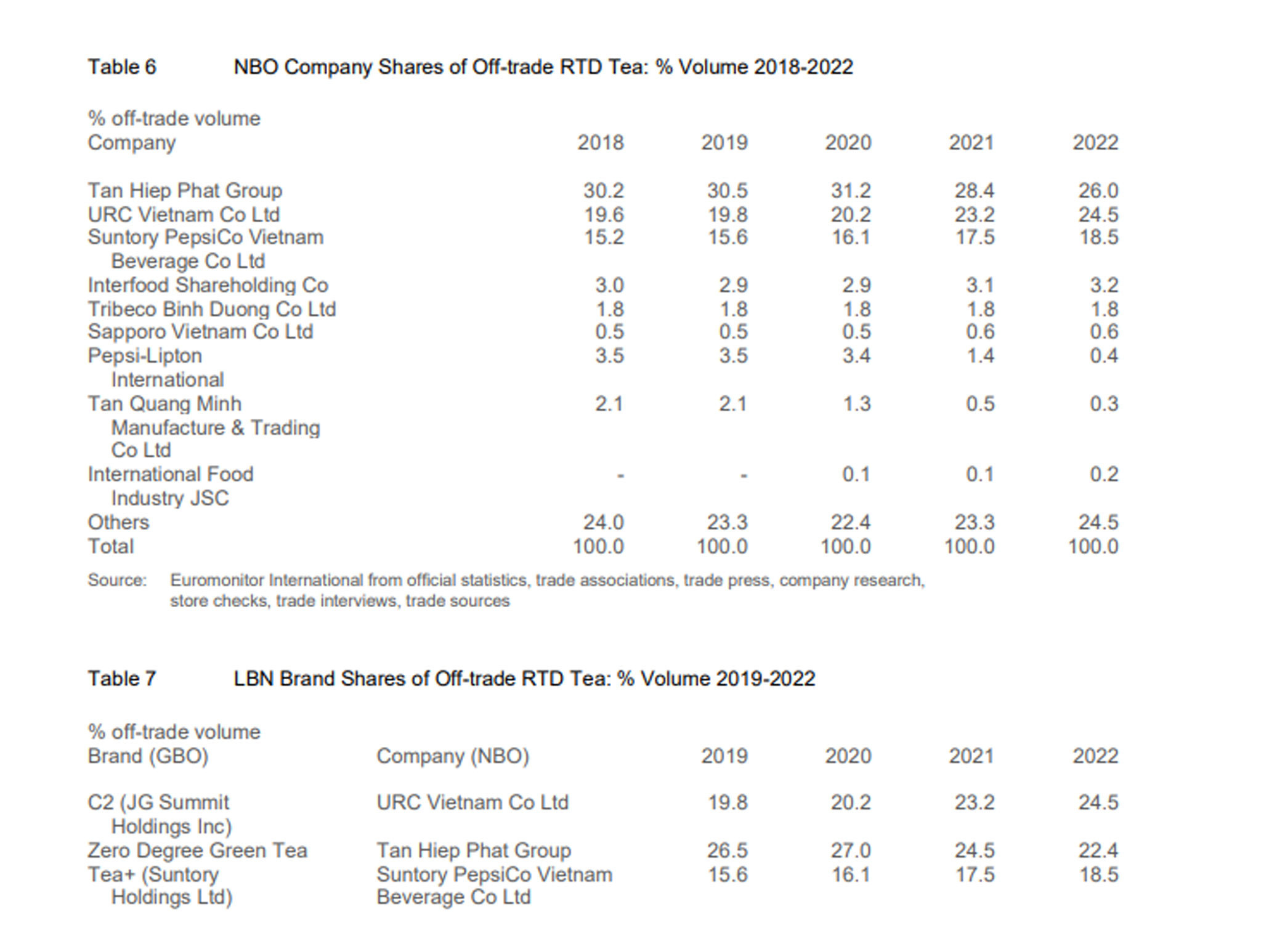

Sau nhiều năm cạnh tranh quyết liệt, thị trường nước giải khát đóng chai Việt Nam đã định hình rõ nét nhóm doanh nghiệp thống lĩnh gồm 3 cái tên từ khối doanh nghiệp có vốn đầu tư nước ngoài (FDI) là Suntory Pepsi, Coca-Cola, URC cùng 2 doanh nghiệp nội là Tân Hiệp Phát và Tập đoàn Masan.

Theo CTCP Nghiên cứu ngành và Tư vấn Việt Nam (Virac), thị trường nước giải khát Việt Nam tập trung khi tổng thị phần 5 doanh nghiệp lớn nhất trong năm 2022 chiếm khoảng 57%. Pepsico duy trì vị thế dẫn đầu trong mảng nước giải khát (theo giá trị). Xét theo các phân khúc, Pepsico cũng dẫn đầu ở các mảng như: đồ uống có gas, nước hoa quả, nước đóng chai và nước uống thể thao.

Vị trí thứ 2 trong năm 2022 thuộc về Coca-cola Việt Nam, chiếm thị phần lớn ở các phân khúc đồ uống có ga, nước đóng chai và nước hoa quả.

Tân Hiệp Phát và URC Việt Nam (đến từ Philippines) dẫn đầu ở phân khúc trà uống liền trong khi Red Bull (đến từ Thái) xếp đầu tiên trong phân khúc nước tăng lực.

Theo Kantar, đại dịch COVID-19 đã ảnh hưởng đến doanh số sản phẩm đồ uống tại Việt Nam trong năm 2021, do kênh tiêu dùng tại chỗ đã giảm mạnh trong suốt cả năm. Năm 2022, khi không còn tác động tiêu cực của đại dịch COVID-19, sản lượng đồ uống đã tăng 7% tại 4 thành phố lớn và 10% tại khu vực nông thôn.

Trong mảng nước tăng lực, cuộc sống ngày càng bận rộn và căng thẳng hơn là một trong những yếu tố khiến ngành nước này tại Việt Nam phát triển mạnh mẽ, với quy mô thị trường trị giá 18.000 tỷ đồng năm 2022.

Một động lực tăng trưởng khác đến từ nhu cầu sử dụng nước tăng lực của tầng lớp lao động trong sản xuất, nông nghiệp và vận tải. Red Bull Vietnam hiện đang đứng đầu thị trường, theo sau đó là Suntory Pepsico và Tân Hiệp Phát. Masan bước chân vào ngành hàng này vào năm 2015 với sản phẩm nước tăng lực vị cà phê Wake-up 247 và đã nhanh chóng củng cố vị thế là thương hiệu lớn thứ 4 trên thị trường.

Sự cố Tân Hiệp Phát và khả năng nổi lên của các nhân tố mới

Ông Lưu Chí Kháng, Giám đốc Trung tâm Nghiên cứu Công ty Chứng khoán Kiến Thiết CSI, cho biết, vụ việc Tân Hiệp Phát - doanh nghiệp nội đầu ngành nước giải khát gặp sự cố về lãnh đạo có thể sẽ ảnh hưởng tới cục diện của thị trường này.

“Khi Tân Hiệp Phát thiếu người lãnh đạo và khả năng sản xuất sẽ bị ảnh hưởng. Không loại trừ khả năng sẽ bị sáp nhập hoặc mua lại. Và thị phần của doanh nghiệp nội có mảng nước giải khát lớn tiếp theo là Masan sẽ tăng lên”, ông Kháng nhìn nhận.

Trên thực tế, trong lĩnh vực thực phẩm, đồ uống và nước giải khát còn có ngành sữa và thức uống dinh dưỡng, mà đại diện rất mạnh ở thị trường trong nước là CTCP Sữa Việt Nam (Vinamilk) và Đường Quảng Ngãi (QNS).

“Không chỉ có khả năng Masan sẽ lớn mạnh, mà Vinamilk và Đường Quảng Ngãi cũng có thể lấn sang lĩnh vực giải khát để chiếm khoảng trống thị phần mà Tân Hiệp Phát có thể bỏ lại nếu sự việc trở nên nghiêm trọng hơn”, ông Kháng chia sẻ.

Bà Trần Thị Khánh Hiền, Giám đốc Khối Phân tích, Công ty Chứng khoán VnDirect cho rằng, thị trường nước giải khát cạnh tranh rất lớn. Các doanh nghiệp có sản phẩm tương tự như Tân Hiệp Phát và sẵn sàng đáp ứng như URC sẽ hưởng lợi ngay lập tức, còn các hãng khác thì cần thời gian để triển khai.

Trong vài năm gần đây, Vinacafe Biên Hòa (VCF) - một công ty con của Công ty TNHH MTV Masan Beverage (thuộc Tập đoàn Masan) bất ngờ tấn công mạnh sang lĩnh vực nước tăng lực, đấu với Red Bull đến từ Thái.

Sau 12 năm về với Masan, VCF thắng lớn với dòng nước tăng lực, cà phê. Sự nổi lên của dòng sản phẩm này đã làm giảm sự thống trị của nước tăng lực Thái hay một số thương hiệu khác của PepsiCo và Number 1 của Tân Hiệp Phát...

Trong toàn bộ phân khúc đồ uống, trà đóng gói uống liền, cacbonat, nước đóng chai, cà phê và nước tăng lực là những sản phẩm chiếm thị phần lớn nhất tính theo giá trị. Masan đang cạnh tranh trong 3 ngành hàng đồ uống lớn nhất ở Việt Nam là nước tăng lực, nước uống đóng chai, và cà phê.

Về nước đóng chai, theo Masan, quy mô thị trường này trị giá khoảng 6.500 tỷ đồng năm 2022, và được dự báo sẽ tăng trưởng hai chữ số trong ngắn và trung hạn. Nguyên nhân đến từ chất lượng nguồn nước ngày càng suy giảm một số vùng, dẫn đến nhu cầu có nước uống sạch và an toàn tăng mạnh.

Masan bắt đầu ngành hàng này bằng việc mua lại 2 thương hiệu nước đóng chai hàng đầu tại Việt Nam, gồm: Vĩnh Hảo và Quang Hanh. Bên cạnh đó, trong hơn 2 năm qua, Masan đã xây dựng sản phẩm nước khoáng cao cấp mới với thương hiệu “Vivant”.

Không chỉ Masan, Vinamilk (VNM) được đánh giá là một trong số ít những doanh nghiệp đủ khả năng để mở rộng sang ngành nước giải khát (nếu muốn) nhờ vào khả năng quản trị tầm cỡ khu vực cũng như hệ thống phân phối hàng đầu tại Việt Nam.

Đường Quảng Ngãi nổi tiếng với sản phẩm bia Dung Quất và sữa đậu nành Việt Nam Vinasoy nhưng cũng có sản phẩm nước khoáng Thạch Bích đạt thương hiệu quốc gia. Đây cũng là một doanh nghiệp có thể tấn công mạnh sang lĩnh vực này.

Theo Hiệp hội Bia - Rượu Nước giải khát Việt Nam, thị trường nước giải khát tại Việt Nam được đánh giá là có nhiều tiềm năng hơn thị trường các nước khác. Mức tiêu thụ bình quân đầu người của Việt Nam còn thấp, chỉ khoảng 50% bình quân thế giới.

Còn theo BSC, Việt Nam là nước có dân số đông và cơ cấu dân số còn trẻ. Do đó, nhu cầu về nước giải khát lớn. Bên cạnh đó, việc nằm trong khu vực khí hậu nhiệt đới nóng ẩm cũng là một yếu tố tích cực thúc đẩy tăng trưởng của ngành nước giải khát.

Mạnh Hà

Izumi City - Cơ hội an cư và đầu tư bền vững tại khu Đông TP.HCM

BAT Việt Nam tiếp tục trao quyền kinh tế cho phụ nữ vùng biên Tây Ninh

Người Việt ở Canada thắp lửa cho giấc mơ ô tô điện

Sữa tươi thanh trùng ít đường Dalatmilk - lựa chọn mới lành mạnh cho cả gia đình

Doanh nghiệp đồng hành cùng Việt Nam thực hiện Tầm nhìn Việt Nam 2045

Số hóa và phát triển bền vững - hai trụ cột chiến lược của doanh nghiệp Việt

Doanh nghiệp Việt nỗ lực ‘mở lối đi riêng’ ở thị trường Hàn Quốc

Betrimex mở Trung tâm R&D nghiên cứu và phát triển ngành dừa tại TP.HCM

SHB nhận giải Ngân hàng có sáng kiến giải pháp thanh toán tốt nhất Việt Nam