Từ vụ diễn viên Ngọc Lan, người trong cuộc chỉ thẳng 'bẫy' bảo hiểm

Vụ việc diễn viên Ngọc Lan khóc lo mất tiền tỷ khi mua bảo hiểm gây sốt vài ngày qua. Ngọc Lan thừa nhận, lỗi của cô là đã quá tin tưởng nhân viên tư vấn nên không đọc hợp đồng. Nữ diễn viên này khuyên mọi người cẩn trọng, đọc kỹ hợp đồng khi tham gia bảo hiểm.

Ngọc Lan không nói rõ cô tham gia bảo hiểm tại công ty nào. Tuy nhiên, trong livestream cô tiết lộ một vài thông tin như tham gia bảo hiểm cách đây 3 năm, nay cô mới biết công ty bảo hiểm đã được bán lại cho một đơn vị khác.

Thực tế, do hợp đồng bảo hiểm quá dài, lại có nhiều thuật ngữ chuyên môn nên khách hàng tham gia thường chỉ nghe tư vấn một chiều của nhân viên bán. Một số trường hợp gửi tiết kiệm ngân hàng rồi bị nhân viên tư vấn dụ ký vào hợp đồng bảo hiểm nhân thọ.

Về phía công ty bảo hiểm, theo tìm hiểu của VietNamNet, một số vụ việc có hiện tượng cố tình cài cắm câu chữ trên hợp đồng bảo hiểm để đưa khách hàng vào thế bất lợi khi có tranh chấp.

“Thông thường, các khách hàng chỉ nghe qua tư vấn chứ không mấy khi đọc hết và hiểu được tất cả các ý trong hợp đồng”, một người làm trong ngành bảo hiểm trao đổi với PV.VietNamNet.

“Sau khi khách hàng ký hợp đồng một thời gian, nhân viên công ty bảo hiểm sẽ gọi điện thoại cho khách để hỏi “Anh/chị đã đọc kỹ hợp đồng hay chưa? Có đồng ý với nội dung hợp đồng hay không?”.

Khách hàng thường sẽ trả lời một cách qua quýt rằng “đã đọc và không có ý kiến gì”.

Nhưng họ không biết rằng câu trả lời này đã được ghi âm để làm bằng chứng chống lại họ”, vị này nói.

Trong trường hợp này, khách hàng cũng không vô can khi không có trách nhiệm với chính hợp đồng bảo hiểm của mình. Sai lầm này của khiến khách hàng không chỉ phải trả giá bằng tiền mặt mà còn bị hao tổn tinh thần, dẫn đến ảnh hưởng đến sức khoẻ.

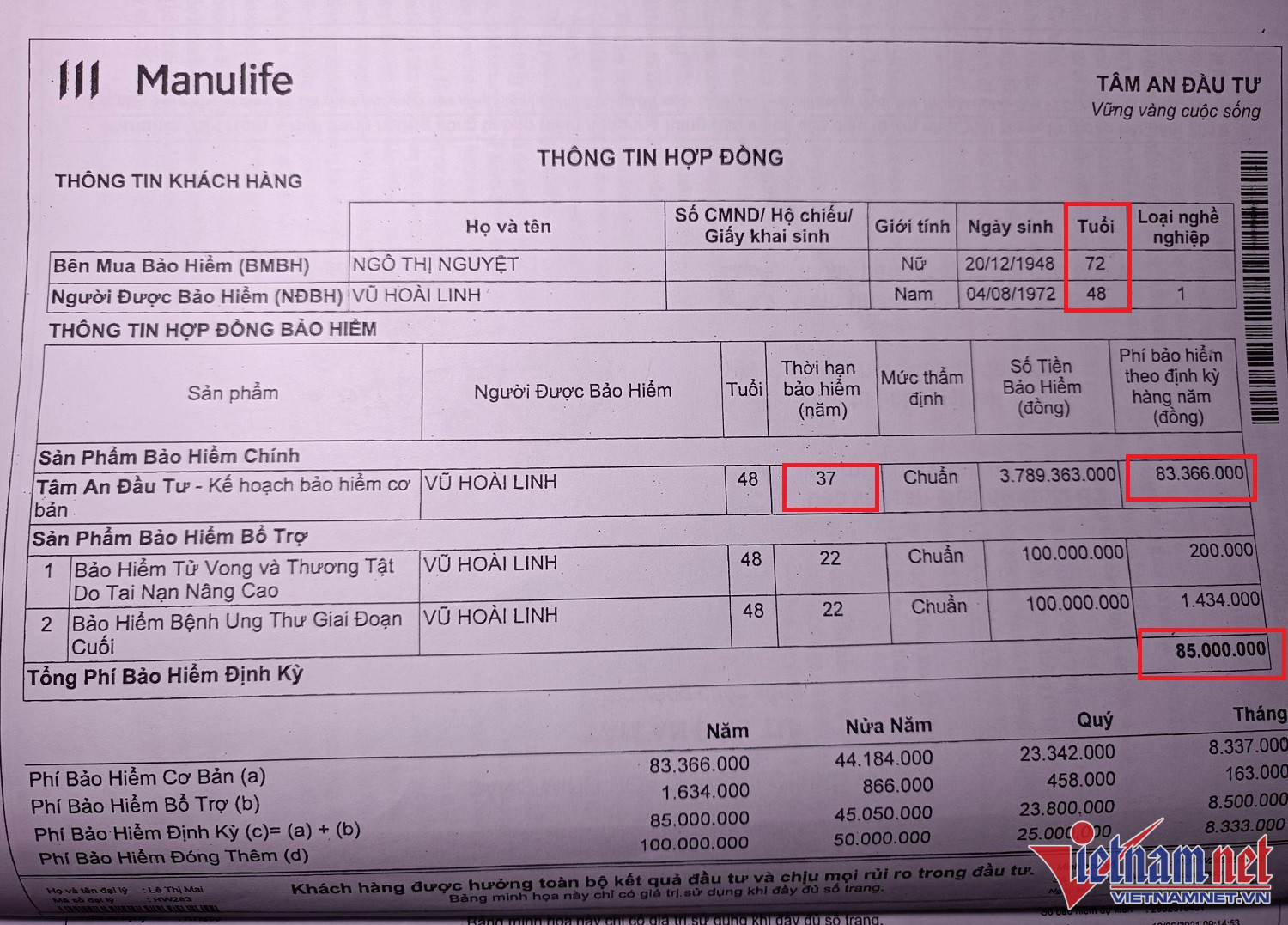

Như trường hợp của bà Ngô Thị Nguyệt (72 tuổi, quận Tây Hồ, Hà Nội). Bà cho biết, năm 2021 bà gửi tiết kiệm 185 triệu đồng tại Ngân hàng SCB chi nhánh Cầu Giấy. Đây là số tiền tiết kiệm bà dành dụm để dưỡng già. Tuy nhiên, nhân viên tại đây lại biến hợp đồng tiền gửi thành hợp đồng bảo hiểm của Manulife. Phải một năm sau đó, khi Manulife gọi điện yêu cầu bà đóng tiếp 183 triệu đồng phí bảo hiểm thường niên, bà Nguyệt mới biết rằng mình bị lừa.

“Hợp đồng bảo hiểm được ghi cho con trai tôi 48 tuổi (thời điểm ký hợp đồng) và có thời hạn phải đóng phí lên tới 37 năm, tức là tới lúc con trai tôi 85 tuổi. Trong khi con trai tôi không hề biết về hợp đồng này", bà Nguyệt nói.

"Hợp đồng còn do nhân viên bảo hiểm khai khống và giả mạo chữ ký của con trai bà Nguyệt, tích vào các mục không bao giờ uống rượu, hút thuốc lá, như vậy khi cần yêu cầu bảo hiểm trả quyền lợi, có thể chúng tôi thất bại vì các điều khai khống này”, người thân bà Ngô Thị Nguyệt nói.

Bà Trần Thị Thanh Thủy, Giám đốc kinh doanh AIA Exchange Hà Nội, trong lần trao đổi mới đây với PV, cho biết, không ít nhân viên tư vấn bảo hiểm chỉ làm bán thời gian. Họ thường vội vã để có doanh số, thậm chí nhiều cấp quản lý bị tha hoá trong nhân cách.

Cấp quản lý ép doanh số, “mổ ngan mổ ngỗng để lấy trứng cho nhanh”, dẫn đến chuyện nhân viên bán bảo hiểm vội chốt đơn. Hơn nữa, nền tảng của việc đào tạo hiện nay cũng khiến chất lượng nhân viên tư vấn chưa đạt yêu cầu.

Luật sư Lương Văn Trung (Trung tâm trọng tài VIAC), từng phụ trách vấn đề pháp lý và tuân thủ tại một công ty bảo hiểm. Tại đây, ông nhận thấy có người bán rau ở chợ phải đi vay nặng lãi để đóng phí bảo hiểm nếu không muốn mất trắng.

Luật sư Trung cho biết, điều tối thiểu là đại lý phải nói rõ với khách hàng việc kê khai trung thực các vấn đề về sức khỏe và tiền sử bệnh. Tuy nhiên, đây là điểm mà đại lý ít làm nhất và khách hàng lơ là nhất. Trong khi đó, các công ty bảo hiểm đã ký hợp đồng chia sẻ thông tin với hầu hết các cơ sở y tế để điều tra tiền sử bệnh của khách hàng khi khách hàng đó chết (và chỉ khi đó chứ không phải khi bán bảo hiểm; do đó, họ dễ dàng chứng minh khách hàng đã "lừa dối" hay "vi phạm nghĩa vụ cung cấp thông tin)".

Theo Luật sư, khi mua bảo hiểm nhân thọ, đừng vì cả nể với đại lý mà nhắm mắt ký. Khách hàng có quyền huỷ hợp đồng trong thời hạn 14 hay 21 ngày kể từ ngày ký hợp đồng theo Luật Kinh doanh bảo hiểm.

“Bảo hiểm là một sản phẩm tốt về khía cạnh kiểm soát rủi ro hay sự an toàn hoặc an tâm cho tương lai (khó hoặc không thể kiểm soát). Nhưng nó là một sản phẩm tài chính phức tạp, tinh vi mà sự thất bại chủ yếu nằm ở người mua thiếu hiểu biết, có thể do quá tin tưởng vào đại lý thiếu hiểu biết hoặc đạo đức nhưng thừa tham vọng”, Luật sư Lương Văn Trung nói.

Tuân Nguyễn

‘Hành trình kết nối trăm điểm tin cậy’ đến các Tổng Đại lý Generali miền Bắc

Izumi City - Cơ hội an cư và đầu tư bền vững tại khu Đông TP.HCM

BAT Việt Nam tiếp tục trao quyền kinh tế cho phụ nữ vùng biên Tây Ninh

Người Việt ở Canada thắp lửa cho giấc mơ ô tô điện

Sữa tươi thanh trùng ít đường Dalatmilk - lựa chọn mới lành mạnh cho cả gia đình

Doanh nghiệp đồng hành cùng Việt Nam thực hiện Tầm nhìn Việt Nam 2045

Số hóa và phát triển bền vững - hai trụ cột chiến lược của doanh nghiệp Việt

Doanh nghiệp Việt nỗ lực ‘mở lối đi riêng’ ở thị trường Hàn Quốc

Betrimex mở Trung tâm R&D nghiên cứu và phát triển ngành dừa tại TP.HCM