Chưa tới 10% người dân tham gia bảo hiểm nhân thọ

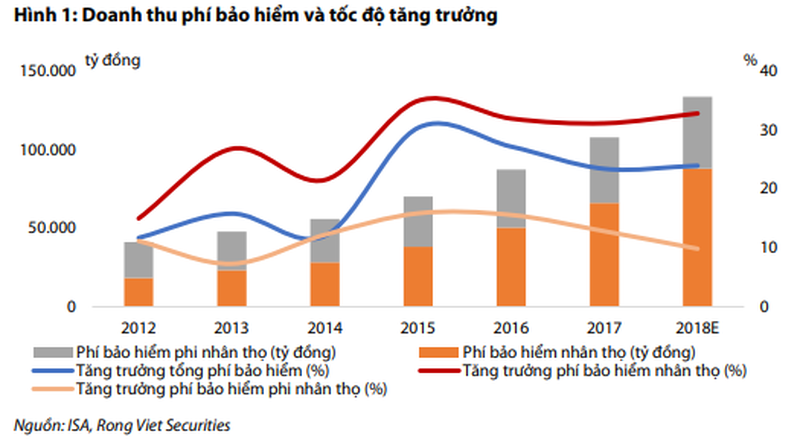

Theo Cục Quản lý và Giám sát Bảo hiểm (ISA), năm 2018 doanh thu phí bảo hiểm toàn thị trường ước đạt 133.654 tỷ đồng, tăng 24% so với năm 2017. Trong số đó, bảo hiểm nhân thọ ước đạt 87.960 tỷ đồng, tăng 33%, bảo hiểm phi nhân thọ ước đạt 45.694 tỷ đồng, tăng 10%.

Đây là năm thứ 5 liên tiếp thị trường bảo hiểm Việt Nam đạt mức tăng trưởng doanh thu phí bảo hiểm trên 20%. Mức tăng trưởng cao của ngành chủ yếu được đóng góp bởi mảng bảo hiểm cá nhân, bao gồm bảo hiểm nhân thọ, bảo hiểm sức khỏe và bảo hiểm xe cơ giới.

|

Bảo hiểm nhân thọ vẫn chiếm tỷ trọng cao

Theo như số liệu nói trên, doanh thu đối với bảo hiểm nhân thọ gần gấp đôi so với bảo hiểm phi nhân thọ. Từ năm 2015, bảo hiểm nhân thọ đã phát triển nhanh với tốc độ trung bình 33%/năm, so với mức tăng 21%/năm trong giai đoạn 2012- 2014.

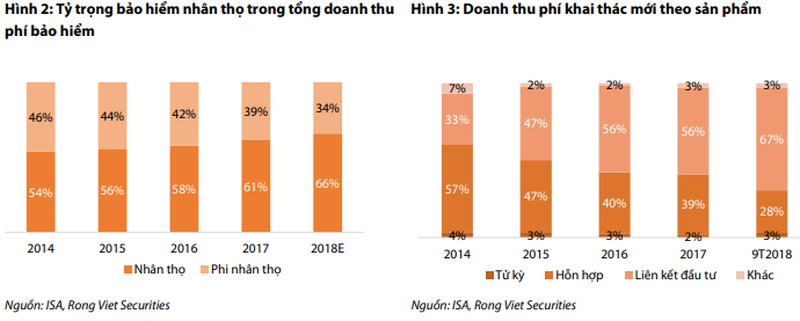

Nguyên nhân là do các doanh nghiệp bảo hiểm nhân thọ tăng cường đa dạng hóa sản phẩm, tăng vốn, đồng thời đẩy mạnh các kênh đại lý, phòng giao dịch và kênh ngân hàng. Theo đó, từ năm 2015, tỷ trọng bảo hiểm nhân thọ trong tổng doanh thu phí bảo hiểm ngày càng tăng.

|

Theo phân tích của Công ty Chứng khoán Rồng Việt (VDSC), kinh tế phát triển làm cho tầng lớp trung lưu mở rộng, kéo theo nhu cầu tiết kiệm và đầu tư ngày càng tăng. Cùng với sự phát triển của thị trường tài chính, đây là yếu tố kích thích sự tăng trưởng của các sản phẩm bảo hiểm liên kết đầu tư.

Tỷ trọng các sản phẩm liên kết đầu tư ngày càng tăng trong doanh thu phí khai thác mới, 67% trong 9 tháng đầu năm 2018 so với 33% của cả năm 2014. Với xu hướng này, bảo hiểm liên kết đầu tư sẽ là nguồn thu chính của các doanh nghiệp bảo hiểm nhân thọ trong thời gian tới.

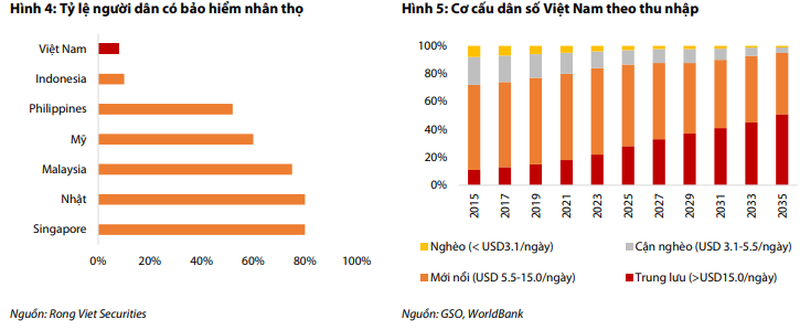

Tỷ lệ người dân Việt Nam có bảo hiểm nhân thọ hiện ở mức dưới 10%, còn thấp so với nhiều nước trong khu vực và thế giới cho thấy ngành này vẫn còn dư địa tăng trưởng rất lớn.

Theo báo cáo của hãng nghiên cứu thị trường Boston Consulting Group (BCG), dân số thuộc tầng lớp giàu có được ước tính tăng trưởng kép 29% trong giai đoạn 2012-2020. BCG ước tính đến năm 2020, Việt Nam sẽ có khoảng 22,5 triệu người thuộc tầng lớp trung lưu với mức thu nhập từ 190 USD/tháng trở lên, và 10,2 triệu người thuộc tầng lớp giàu có. Con số này đã tăng vượt bậc so với năm 2012, cũng theo số liệu của BCG, năm 2012 số người thuộc lớp trung lưu của Việt Nam là 9,8 triệu người và 2,6 triệu người được cho là giàu có.

Ước tính đến năm 2035, tầng lớp trung lưu sẽ chiếm 50% dân số và sẽ là nhân tố kích cầu chính của các sản phẩm bảo hiểm cá nhân, bao gồm: bảo hiểm nhân thọ, bảo hiểm sức khỏe và bảo hiểm xe cơ giới.

|

Bảo hiểm phi nhân thọ đang có nhiều tiềm năng

Các sản phẩm bán buôn cho các doanh nghiệp và tổ chức gồm bảo hiểm tài sản thiệt hại, bảo hiểm hàng hóa, bảo hiểm cháy nổ… đang phục hồi chậm sau giai đoạn kinh tế suy giảm 2013-2014.

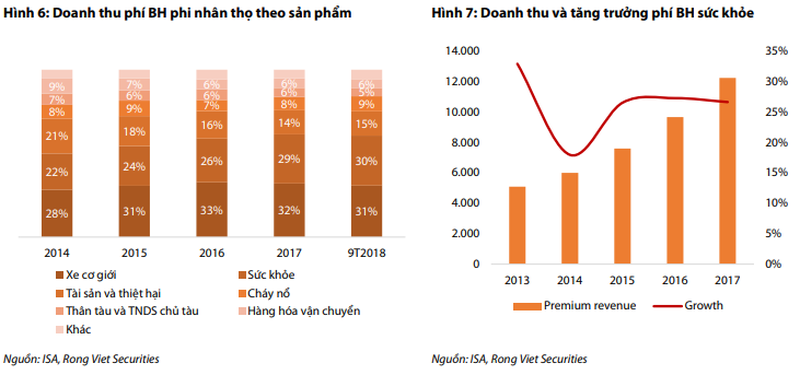

Trong bối cảnh đó, bảo hiểm sức khỏe và bảo hiểm xe cơ giới là vẫn là hai sản phẩm chủ lực. Tỷ trọng của hai loại bảo hiểm này trong tổng phí bảo hiểm phi nhân thọ liên tục tăng từ 46% năm 2011 lên 61% trong 9 tháng đầu năm 2018. Thực tế này cho thấy ngành bảo hiểm ngày càng tập trung vào phân khúc khách hàng cá nhân.

|

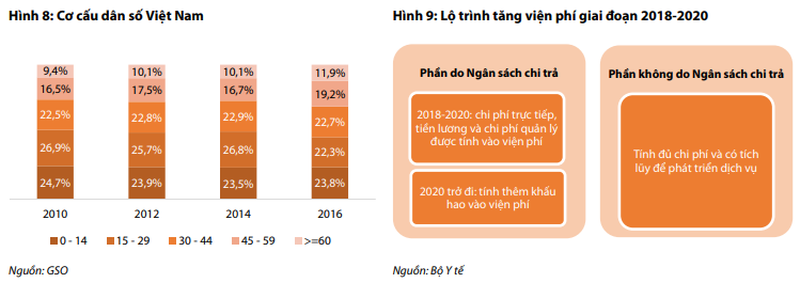

Môi trường ô nhiễm, cơ cấu dân số bước vào giai đoạn già hóa và viện phí tăng là các nhân tố làm gia tăng nhu cầu của người dân đối với bảo hiểm sức khỏe. Dân số Việt Nam đang già đi nhanh chóng với tỷ trọng dân số từ 45 tuổi trở lên tăng từ 26% năm 2010 lên 31% năm 2016.

Hiện nay, theo Bộ Y tế, cứ 10 người thì có 7 người mắc bệnh không lây nhiễm (ung thư, đái tháo đường, tim mạch…). Các bệnh không lây nhiễm gây ra 77% các trường hợp tử vong hàng năm và chi phí điều trị các bệnh này cao hơn 40-50 lần so với các bệnh khác.

|

Theo lộ trình tăng viện phí giai đoạn 2018-2020 đối với phần do ngân sách nhà nước chi trả, từ năm 2018-2020 chi phí trực tiếp, tiền lương và chi phí quản lý được tính vào viện phí. Từ năm 2020 trở đi tính thêm khấu hao vào viện phí. Đối với phần không do ngân sách chi trả sẽ tính đủ chi phí và có tích lũy để phát triển dịch vụ.

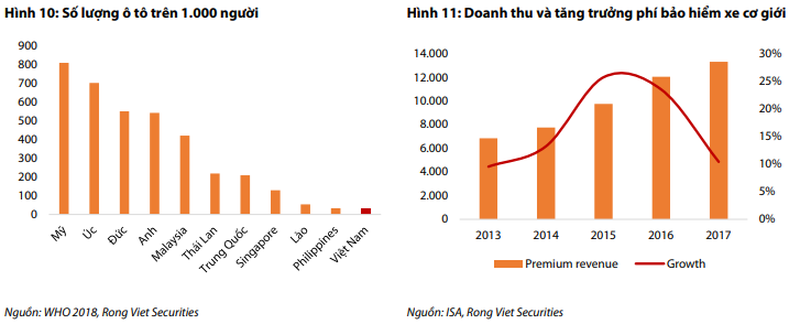

Đối với thị trường bảo hiểm xe cơ giới, nhu cầu về sở hữu xe ô tô sẽ tiếp tục tăng, theo sau sự mở rộng của tầng lớp trung lưu trong cơ cấu dân số và chính sách giảm thuế nhập khẩu ô tô từ các nước ASEAN theo Hiệp định Thương mại hàng hóa ASEAN (ATIGA) về 0% từ năm 2018.

Tỷ lệ sở hữu ô tô trong dân số Việt Nam còn thấp so với nhiều quốc gia, thấp hơn so với Lào và Philipines. Hơn nữa, tất cả các phương tiện tham gia giao thông đều bắt buộc phải có bảo hiểm. Các yếu tố này tạo ra dư địa tăng trưởng rất lớn cho bảo hiểm xe cơ giới, trong đó có hơn 90% là bảo hiểm ô tô.

|

Dựa trên tình hình cạnh tranh gay gắt giữa các công ty bảo hiểm cho mục tiêu thị phần và mảng bảo hiểm bán buôn vẫn tăng trưởng chậm, VDSC cho rằng mảng bảo hiểm cá nhân sẽ tiếp tục giữ vị trí trung tâm trong chiến lược phát triển của các công ty bảo hiểm trong thời gian tới.

Nền kinh tế tăng trưởng cao, thu nhập đầu người gia tăng, cơ cấu dân số già hóa, viện phí tăng và tỷ lệ sở hữu phương tiện thấp sẽ là những yếu tố hỗ trợ tích cực cho nhu cầu về bảo hiểm cá nhân.

Izumi City - Cơ hội an cư và đầu tư bền vững tại khu Đông TP.HCM

BAT Việt Nam tiếp tục trao quyền kinh tế cho phụ nữ vùng biên Tây Ninh

Người Việt ở Canada thắp lửa cho giấc mơ ô tô điện

Sữa tươi thanh trùng ít đường Dalatmilk - lựa chọn mới lành mạnh cho cả gia đình

Doanh nghiệp đồng hành cùng Việt Nam thực hiện Tầm nhìn Việt Nam 2045

Số hóa và phát triển bền vững - hai trụ cột chiến lược của doanh nghiệp Việt

Doanh nghiệp Việt nỗ lực ‘mở lối đi riêng’ ở thị trường Hàn Quốc

Betrimex mở Trung tâm R&D nghiên cứu và phát triển ngành dừa tại TP.HCM

SHB nhận giải Ngân hàng có sáng kiến giải pháp thanh toán tốt nhất Việt Nam