Vụ mất sim, khoắng tiền ATM: Lo cách chống trộm tài khoản

Thiệt hại đáng tiếc!

Chị Thanh (Hoàn Kiếm – Hà Nội) cho hay, chị vốn có thói quen để tiền trong tài khoản ngân hàng, hoặc khi không cần dùng đến chị gửi luôn tiết kiệm điện tử - một sản phẩm tiết kiệm mà ngân hàng chị mở tài khoản cung cấp. Thế nhưng, sau thông tin có khách hàng đã bị trộm khoắng sạch tiền trong tài khoản, chị đã chuyển sang gửi tiết kiệm bằng sổ. "Đồng tiền đi liền khúc ruột", ngẫm lại quy trình cấp lại ID, mật khẩu của ngân hàng tôi đang sử dụng tài khoản ATM khá dễ dàng nên tôi rút tiền về cho yên tâm"- chị Thanh chia sẻ.

Khi chưa rõ thủ phạm, nhiều khách hàng không khỏi lo lắng nguy cơ bị trộm tiền trong tài khoản sau thời gian dài khá lơ là trong việc bảo mật các thông tin liên quan đến thẻ.

|

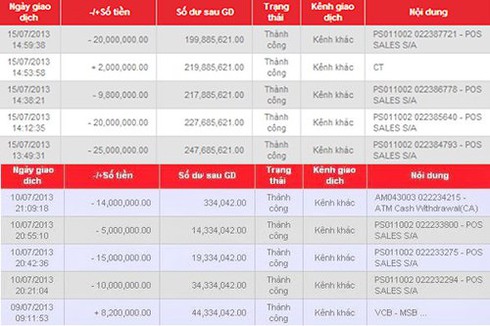

| Các giao dịch đáng ngờ của kẻ gian trộm sim và tiền của chủ tài khoản MSB |

Không phủ nhận việc hai khách hàng bị kẻ gian ăn cắp tiền trong tài khoản thông qua thực hiện các giao dịch mua bán trực tuyến đã ảnh hưởng không nhỏ tới uy tín của ngân hàng, đại diện NHTMCP Hàng Hải (Maritime Bank) trao đổi với PV Infonet chiều 22/7 cho biết, hiện tại ngân hàng đã nhờ Cục Cảnh sát Phòng chống tội phạm công nghệ cao (Bộ Công an) vào cuộc điều tra tìm ra thủ phạm. "Công an đã vào cuộc điều tra nên chúng tôi không thể nói gì lúc này. Khi nào có kết luận cuối cùng sẽ thông tin tới báo chí" – đại diện này nói.

Đại diện một NHTMCP cỡ vừa tại Hà Nội cho biết, mấy ngày nay ông đau đầu vì lượng khách hàng đến rút tiền từ tài khoản ATM tăng vọt, có hiện tượng khách tới khóa tài khoản ATM. "Dù được nhân viên giải thích rằng ngân hàng đã trang bị công nghệ bảo mật, nhưng nhiều khách hàng đặc biệt là khách hàng lớn tuổi vẫn lo sợ và ngừng sử dụng dịch vụ thẻ của ngân hàng" – ông nói và cho rằng, đây là một thiệt hại đáng tiếc với nhà cung cấp dịch vụ.

Rình rập hiểm họa lộ thông tin cá nhân

Trao đổi với Infonet, một chuyên gia về an ninh mạng cho biết, hầu hết các nhà băng hiện đã trang bị hệ thống công nghệ bảo mật mới nhất. Bình luận về 2 trường hợp tiền trong tài khoản khách hàng bị "bay" mất một cách đáng ngờ, chuyên gia này cho rằng, đây là lỗ hỏng bảo mật hy hữu.

Thông thường, để thực hiện được các giao dịch Internet banking, người dùng phải cung cấp thông tin tài khoản, mật khẩu và cuối cùng là mã xác thực mật khẩu một lần (One Time Password - OTP) hoặc mã xác thực trên Token. Còn với những giao dịch qua bên cung cấp dịch vụ trung gian, để hoàn tất quy trình giao dịch người dùng phải cung cấp số thẻ ATM, số điện thoại, mã OTP...

Về cách thức cung cấp mật khẩu thực hiện giao dịch Internet banking, chuyên gia này cho biết thêm, mỗi nhà băng dựa trên nền tảng công nghệ của mình sẽ cung cấp dịch vụ khác nhau, như tại Vietinbank muốn lấy lại mật khẩu khách hàng phải trực tiếp giao dịch tại chi nhánh gần nhất và trình diện giấy tờ liên quan. Còn tại một số nhà băng khác lại cung cấp thông tin mật khẩu cho khách hàng qua địa chỉ email hay điện thoại đã đăng ký trước đó với ngân hàng....

Đơn cử như ngân hàng T., mỗi lần khách hàng quên ID hoặc mật khẩu truy cập Internet banking, chỉ cần gọi tới đường dây nóng, cung cấp những thông tin cơ bản mà khách hàng đã đăng ký trước đó với nhà băng. Nếu thông tin trùng khớp hoàn toàn, thì ngay lập tức 15 phút sau hệ thống sẽ gửi về mật khẩu mới vào email người dùng đăng ký trước đó với ngân hàng. Hay tại ngân hàng M. khách hàng mất ID truy cập Internet banking sẽ được cấp lại mật khẩu thông qua số điện thoại đã đăng ký nếu khai báo lại thông tin trùng với thông tin đã đăng ký...

Theo chuyên gia này, nếu chỉ bằng vài thao tác đơn giản, cung cấp thông tin cá nhân tối thiểu tới ngân hàng và ngay lập tức ngân hàng cấp lại ID hoặc mật khẩu dịch vụ qua địa chỉ mail/điện thoại... thì tính rủi ro khá cao.

"Có thể vì hướng tới sự tiện lợi cho người sử dụng nên ngân hàng cung cấp dịch vụ như vậy, nhưng vô hình chung sẽ mang lại rủi ro cho người dùng. Một khi kẻ gian có thể lấy hết thông tin cá nhân như 2 trường hợp vừa rồi thì khả năng hack email chủ tài khoản cũng không phải khó khăn gì "– vị chuyên gia này chia sẻ và khuyên người dùng các dịch vụ trực tuyến của ngân hàng nên chọn sử dụng OTP Token thay vì mã xác thực mật khẩu OTP qua điện thoại, vì thiết bị Token do chính ngân hàng cung cấp nên tính bảo mật cũng cao hơn.

Trở lại với hai trường hợp bị mất cắp trên, chủ tài khoản khẳng định không để lộ thông tin bí mật cá nhân, vì thế cũng không loại trừ khả năng kẻ gian là người quen biết và chủ tài khoản đã sơ hở vô tình để lộ. Hoặc kẻ gian đã cài đặt chương trình ăn cắp dữ liệu vào thiết bị công nghệ của chủ tài khoản...

Cho rằng hai sự việc trên là những trường hợp hy hữu và đáng tiếc, đại diện một hãng cung cấp dịch vụ thanh toán thẻ trực tuyến (trong đó có MobiFone, Viettel...) khuyên người dùng thẻ trước tiên phải tự bảo vệ mình, bảo vệ kỹ các thông tin quan trọng như số thẻ tín dụng, thẻ ATM, ngày hiệu lực của thẻ hay số chứng minh thư....

"Khi phát hiện giao dịch không do chính khách hàng thực hiện, khách hàng phải ngay lập tức thông báo cho ngân hàng để khóa thẻ/ tài khoản, kịp thời thực hiện tra soát khiếu nại, ngăn chặn những hành động giả mạo và lợi dụng thẻ"- vị này khuyến cáo.

Ngoài ra, khi thực hiện các giao dịch trực tuyến, nếu nếu bị yêu cầu cung cấp mã số PIN của thẻ ATM qua website hoặc qua email, thì phải thoát ra ngay hoặc từ chối trả lời và thông báo cho ngân hàng và người quen được biết để phòng tránh truy cập vào website đó. Mã số PIN của thẻ ATM hoặc thẻ quốc tế chỉ được dùng tại ATM và chỉ riêng khách hàng được biết và sử dụng.

Izumi City - Cơ hội an cư và đầu tư bền vững tại khu Đông TP.HCM

BAT Việt Nam tiếp tục trao quyền kinh tế cho phụ nữ vùng biên Tây Ninh

Người Việt ở Canada thắp lửa cho giấc mơ ô tô điện

Sữa tươi thanh trùng ít đường Dalatmilk - lựa chọn mới lành mạnh cho cả gia đình

Doanh nghiệp đồng hành cùng Việt Nam thực hiện Tầm nhìn Việt Nam 2045

Số hóa và phát triển bền vững - hai trụ cột chiến lược của doanh nghiệp Việt

Doanh nghiệp Việt nỗ lực ‘mở lối đi riêng’ ở thị trường Hàn Quốc

Betrimex mở Trung tâm R&D nghiên cứu và phát triển ngành dừa tại TP.HCM

SHB nhận giải Ngân hàng có sáng kiến giải pháp thanh toán tốt nhất Việt Nam