Vay tiêu dùng thông minh: Thời hạn vay ảnh hưởng đến lãi suất thực trả

Nhiều người đi vay có cùng thắc mắc, sau khi tất toán khoản vay và tính lại thì lãi suất thực tế lại cao hơn lãi suất thỏa thuận mà không biết rằng có rất nhiều yếu tố có thể ảnh hưởng đến lãi suất thực trả.

Trên thực tế, thời gian trả góp chi phối rất nhiều đến mức lãi suất của khách hàng. Hầu hết các công ty tài chính đều cung cấp các khoản vay trả góp với mức lãi suất dao động trong khoảng từ 20 – 35% với thời gian trả góp linh hoạt từ 06 đến 36 tháng. Tuy nhiên, người đi vay cần lưu ý rằng với cùng một khoản vay, thời gian vay càng dài đồng nghĩa với số tiền lãi mà khách hàng phải trả càng cao, ảnh hưởng đến lãi suất thực trả cao hơn. Thời gian lý tưởng nhất cho một khoản vay được các chuyên gia khuyên lựa chọn đó chính là 18-24 tháng.

Lãi suất thỏa thuận và lãi suất thực trả

|

Sở dĩ có sự hiểu lầm như vậy là vì sự chênh lệch giữa lãi suất thỏa thuận và lãi suất thực trả cuối cùng của một khoản vay. Nếu lãi suất thỏa thuận là lãi suất trên dự nợ giảm dần được thể hiện trên hợp đồng vay thì lãi suất thực trả là lãi suất thực tế khi khách hàng lấy tổng lãi cuối kỳ chia cho khoản nợ gốc ban đầu.

Trong thực tế, rất ít người đi vay biết rằng lãi suất cuối cùng tính trên khoản vay sẽ phụ thuộc vào thời hạn thanh toán và tiền gốc trả hàng tháng mà họ lựa chọn.

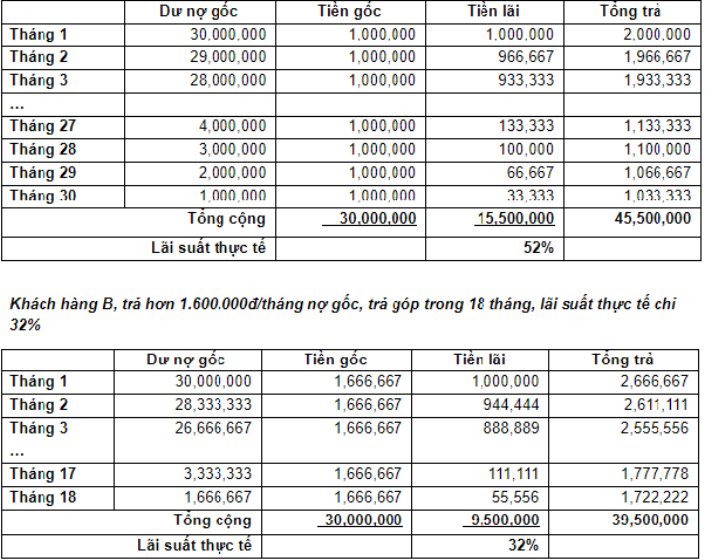

Thời hạn khoản vay và số tiền trả gốc ảnh hưởng đến lãi suất thực trả

Một ví dụ đơn giản cùng 1 khoản vay tại FE CREDIT trị giá 30 triệu đồng cùng lãi suất thỏa thuận là 40%, 2 người với khả năng trả nợ khác nhau sẽ cho ra mức lãi suất thực trả khác nhau.

Khách hàng A, trả gốc 1.000.000đ/tháng nợ gốc và trả góp tới 30 tháng, lãi suất thực tế lên đến 52%

|

Ví dụ trên cũng giải thích cho sự hiểu lầm phổ biến ở một số cá nhân khi đi vay, thường lấy tổng khoản phải trả chia cho lãi suất mà quên mất thời hạn thanh toán càng dài thì số tiền họ trả càng lớn.

Vay ngắn hạn, lãi suất càng thấp

|

Ai cũng biết, nếu vay dài hạn, người đi vay sẽ chủ động hơn trong tài chính, vừa đảm bảo trả nợ, vừa có tiền trang trải cho các chi tiêu, sinh hoạt. Tuy nhiên, để có mức lãi suất tốt nhất và tránh những rủi ro trong thời gian thanh toán, người đi vay nên cân nhắc những yếu tố sau:

Chọn thời gian vay từ 18-24 tháng để không phải chịu mức lãi suất quá cao.

Cân đối thu nhập hàng tháng của mình, số tiền trả góp hàng tháng không nên vượt quá 40% thu nhập hàng tháng.

Cố gắng trả phần gốc bằng hoặc nhiều hơn lãi phải trả hàng tháng. Điều này sẽ giúp bạn tất toán sớm khoản vay mà tổng lãi phải trả sẽ thấp hơn.

Chủ động và lựa chọn phương thức vay phù hợp với hoàn cảnh bản thân và năng lực tài chính của mình là cách tốt nhất để có được lãi suất thấp khi đi vay tiêu dùng. Đặc biệt lưu ý đến việc lựa chọn thời hạn thanh toán ngắn thay vì kéo dài khoản vay, sẽ giúp đảm bảo khả năng tài chính cũng như không phải chịu áp lực trả nợ về lâu về dài.

Quỳnh Anh

Gửi tiền tiết kiệm ngân hàng thế nào để có lợi nhất?

Lãi suất ngân hàng hôm nay 21/7: Nhóm Big4 giảm mạnh, gửi tiền ở đâu lãi cao?

Lãi suất ngân hàng hôm nay 20/7: 22 ngân hàng đã giảm, gửi tiền ở đâu lời nhất?

Ngân hàng đã tích cực giảm lãi, sao lãi suất vẫn chưa về kỳ vọng 8%?

Lãi suất ngân hàng hôm nay 19/7: Lãi suất cao nhất 11% ai mới được hưởng?

Dòng tiền quá khỏe, chứng khoán một tuần bùng nổ

Phó Thống đốc: Lãi suất sẽ còn giảm tiếp

Hơn 50% vốn sang tay chỉ một phiên và cú 'đổi chủ tỷ đô' đình đám

Lãi suất ngân hàng hôm nay 14/7: Gửi tiền ngân hàng nào lãi trên 8%?