Không chịu bồi thường, bảo hiểm Liberty tiếp tục đẩy rủi ro cho khách?

Như đã thông tin trong bài trước về việc , theo phản ánh của chị Ngô Thị Hồng Ánh với PV Infonet, Công ty TNHH Bảo hiểm Liberty Việt Nam không những cố tình thoái thác việc chi trả tiền bồi thường mà hãng bảo hiểm này còn “chặn đầu, chặn đuôi” nhằm đẩy rủi ro sang phía khách hàng bằng cách thực hiện tái tục hợp đồng với những điều khoản mới siết chặt một cách quá đáng.

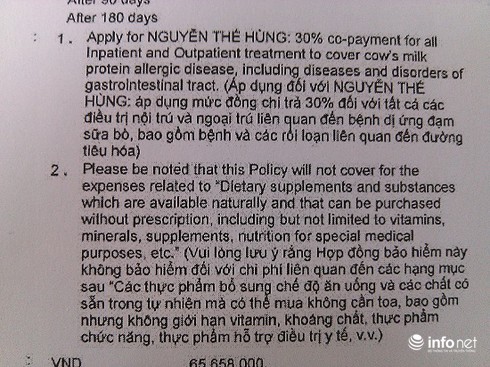

Theo thông tin chị Ánh vừa cung cấp thì, Bảo hiểm Liberty vừa đưa ra những lý do khác nhau với mục đích không muốn bồi thường bảo hiểm cho khách khi luôn khẳng định sản phẩm Neocate là thực phẩm chức năng. Không những thế, trong hợp đồng tái tục mới đây, phía Liberty đã yêu cầu chị Ánh đóng tăng phí lên 30%, nghĩa là thay vì đóng 65 triệu đồng mỗi năm thì chị Ánh phải đóng lên 85 triệu đồng/năm. Khủng khiếp hơn, trong khi hợp đồng cũ của chị Ánh ký với Bảo hiểm Liberty có hạn mức chi trả là 22 tỷ mỗi năm (tương đương với khoảng 1 triệu USD), tuy nhiên trong hợp đồng tái tục lần này, Liberty lại đưa ra hạn mức giảm đi tới hơn 400 lần, chỉ còn có 50 triệu đồng/năm.

|

Trong tái tục hợp đồng mới, Bảo hiểm Liberty yêu cầu chị Ánh phải đồng chi trả theo tỷ lệ 70:30 đối với tất cả các điều trị nội trú và ngoại trú liên quan đến bệnh dị ứng đạm sữa bò, bao gồm bệnh và các rối loạn liên quan đến đường tiêu hóa. |

Ngoài việc tăng phí, giảm hạn mức chi trả, Liberty còn đưa thêm vào nhiều nội dung siết chặt, như: Không chi trả bảo hiểm cho bệnh dị ứng sữa, đặc biệt là các bệnh tiêu hóa, nhất là việc yêu cầu chị Ánh phải đồng chi trả đối với bệnh dị ứng sữa tỷ lệ là 70-30 (chị Ánh đóng 70%, còn Liberty chỉ đóng 30%).

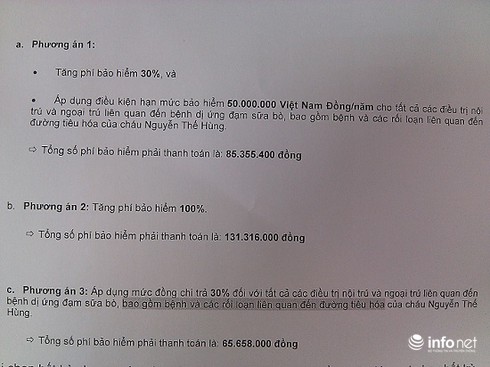

Tuy nhiên, sau khi chị Ánh phản ứng và không đồng ý vì những điều khoản vô lý này thì đại diện của Liberty lại tiếp tục đưa ra 3 phương án khác để chị Ánh lựa chọn với điều khoản “mở” hơn một chút, đó là giữ nguyên phí và hạn mức chi trả như năm trước. Tuy nhiên Liberty vẫn yêu cầu đồng chi trả bảo hiểm đối với bệnh dị ứng sữa, trong đó có các bệnh về tiêu hóa khác và vẫn tiếp tục khẳng định họ sẽ không trả chi phí cho sản phẩm Neocate vào năm sau. Riêng 40 hộp sữa (với giá khoảng hơn 40 triệu) mà chị Ánh đã gửi hóa đơn thì Liberty nói rằng sẽ trả tiền để hỗ trợ giúp chị Ánh, song chị Ánh cho biết, đến tận hôm nay họ vẫn chưa chuyển tiền cho chị.

“Thực tình, khi tôi mua bảo hiểm thì tôi chưa biết con tôi bị bệnh và tôi mua để phòng tránh rủi ro, nếu tôi hay con tôi chẳng may bị bệnh cũng được bảo hiểm chia sẻ chứ không phải để Liberty đối xử thậm tệ như thế này với chúng tôi. Khi biết con tôi mắc bệnh, Liberty lại đưa ra những điều khoản siết chặt kiểu “chặt đầu, chặt đuôi” để mặc chúng tôi phải tự chịu rủi ro. Mặc dù theo luật Kinh doanh bảo hiểm tại Việt Nam, Liberty có quyền thay đổi các điều khoản hợp đồng nhưng việc thay đổi cũng phải phù hợp và đúng quy định và phải dựa trên cơ sở thỏa thuận của 2 bên. Tôi không hiểu, cơ sở đâu để liberty có thể đưa ra những điều khoản vô lý như vậy, không thể vì thấy bệnh tình của con tôi phải chi trả quá nhiều tiền mà Liberty lại ép chúng tôi, rồi đổ lên đầu chúng tôi như vậy được”, chị Ánh bức xúc nói.

|

3 phương án của Liberty đưa ra buộc chị Ánh phải lựa chọn để tái tục hợp đồng |

Việc Liberty đưa bệnh tiêu hóa vào điều khoản bảo hiểm để không chi trả bồi thường. Chưa nói đến các tình huống khác, chỉ đơn cử nếu cháu Hùng con chị Ánh chẳng may bị ngộ độc thức ăn thì chắc chắn sẽ không được bảo hiểm chi trả vì nó cũng là bệnh thuộc về đường ruột và tiêu hóa. Như vậy, Liberty đưa ra điều khoản này liệu có hợp lý hay không?

“Với tôi, số tiền đóng bảo hiểm hằng năm chưa phải quan trọng so với việc bảo đảm sức khỏe và tính mạng của con tôi. Tôi không phải là người có hoàn cảnh quá khó khăn đến nỗi không có tiền để mua sữa cho con. Nhưng rõ ràng, bác sĩ điều trị đã chỉ định và khẳng định Neocate có tác dụng như thuốc thì không có lý do gì Liberty lại không chi trả bảo hiểm cho con tôi được”, chị Ánh khẳng định.

Theo Luật Kinh doanh bảo hiểm, doanh nghiệp bảo hiểm và khách hàng có thể thỏa thuận sửa đổi, bổ sung về điều kiện, điều khoản bảo hiểm. Nhưng chẳng có quy định nào buộc khách hàng phải đồng chi trả chi phí chữa bệnh mà chẳng may khách hàng mắc phải. Phải chăng, khi thấy khách hàng gặp rủi ro, Liberty không những không chia sẻ khó khăn mà cố tình còn đẩy rủi ro về phía khách hàng vì số tiền chi trả cho khách quá lớn.

Theo chị Ánh, khi không được chị Ánh chấp thuận những yêu cầu và điều khoản hết sức vô lý mà phía bảo hiểm Liberty đưa ra, đại diện của Liberty đã gửi thư qua Email cho chị và nói rằng: “Theo Điều 18, Luật Kinh doanh Bảo Hiểm, chị có quyền đơn phương đình chỉ thực hiện hợp đồng bảo hiểm bằng cách gửi thông báo bằng văn bản cho Liberty và chúng tôi sẽ phải hoàn lại phí bảo hiểm cho chị tương ứng với thời gian còn lại của hợp đồng bảo hiểm, sau khi đã trừ các chi phí hợp lý có liên quan đến hợp đồng bảo hiểm”.

“Là người mẹ, tôi không bao giờ mong con tôi ốm để được bảo hiểm chi trả tiền bởi sức khỏe là vốn quý nhất mà nhiều khi tiền cũng không thể mua được. Cái tôi cần đó là Liberty phải đưa ra được những lời lẽ, lý do thấu tình đạt lý, làm sao để những khách hàng như chúng tôi thấy hài lòng, yên tâm đồng hành cùng. Chứ không nên đẩy rủi ro cho khách hàng, gợi ý khách hàng đơn phương đình chỉ hợp đồng nhằm thoái thác việc phải bồi thường cho khách. Dường như, khẩu hiệu “Liberty cam kết bồi thường một cách nhanh chóng, công bằng và minh bạch” trái ngược với những gì mà phía Liberty đã làm với chúng tôi khiến tôi cảm thấy quá thất vọng”, chị Ánh bức xúc nói.

Được biết, đây không phải là lần đầu tiên, Công ty TNHH Bảo hiểm Liberty bị khách hàng "tố". Trước đó, vào năm 2011, bảo hiểm Liberty đã bị một khách hàng tại Hà Nội tố cáo về việc không bồi thường bảo hiểm xe ô tô khi xe của họ gặp rủi ro mặc dù tổng số tiền thanh toán rất nhỏ, chỉ khoảng hơn 26 triệu đồng. Cũng giống như trường hợp của chị Ánh, lý giải việc không bồi thường của Liberty là "yêu cầu bồi thường của khách hàng không nằm trong phạm vi bảo hiểm của hợp đồng".

Izumi City - Cơ hội an cư và đầu tư bền vững tại khu Đông TP.HCM

BAT Việt Nam tiếp tục trao quyền kinh tế cho phụ nữ vùng biên Tây Ninh

Người Việt ở Canada thắp lửa cho giấc mơ ô tô điện

Sữa tươi thanh trùng ít đường Dalatmilk - lựa chọn mới lành mạnh cho cả gia đình

Doanh nghiệp đồng hành cùng Việt Nam thực hiện Tầm nhìn Việt Nam 2045

Số hóa và phát triển bền vững - hai trụ cột chiến lược của doanh nghiệp Việt

Doanh nghiệp Việt nỗ lực ‘mở lối đi riêng’ ở thị trường Hàn Quốc

Betrimex mở Trung tâm R&D nghiên cứu và phát triển ngành dừa tại TP.HCM

SHB nhận giải Ngân hàng có sáng kiến giải pháp thanh toán tốt nhất Việt Nam