Vay tiêu dùng cá nhân đang trở thành miếng bánh béo bở

Cho vay tiêu dùng phục vụ nhu cầu chi tiêu của người tiêu dùng cá nhân và hộ gia đình đã trở thành nguồn tài chính quan trọng giúp người tiêu dùng trang trải cho nhu cầu tiêu dùng như: nhà ở, đồ dùng gia đình, xe cộ, giáo dục, y tế, du lịch… Đối với người tiêu dùng, cho vay tiêu dùng giúp họ họ có cơ hội tiếp cận các hàng hoá, dịch vụ tại thời điểm đó họ không thể chi trả cùng lúc. Đối với các công ty tài chính, hoạt động tín dụng tiêu dùng mang lại một khoản lợi nhuận không nhỏ. Với đặc điểm đối tượng khách hàng của loại hình tín dụng này phân bố rộng khắp trên cả nước, ở cả thành phố lớn và các vùng nông thôn, nên các tổ chức tài chính sẽ rất dễ dàng trong việc mở rộng thị trường cho vay cũng như phân tán rủi ro.

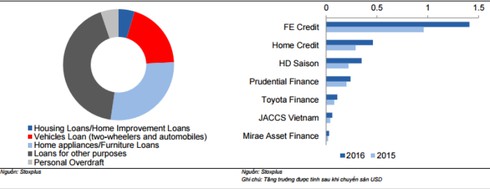

Theo thống kê của Stoxplus, do tác động của mạng lưới và hiệu quả quy mô trong mô hình cho vay phân phối, FE Credit đang dẫn đầu thị trường tài chính tiêu dùng với 1,4 tỷ USD tín dụng trong năm 2016, chiếm 48,4% thị phần cho vay tiêu dùng của cả nước. Các đối thủ khác là Home Credit, HD Saison và Prudential với thị phần lần lượt là 15,7%, 12,2% và 8,1%. Ngoài ra, còn có một số đối thủ nhỏ hơn như Mirae Asset Finance, JACCS và Toyota finance.

Về phân khúc theo lĩnh vực, “miếng bánh” béo bở nhất trong cho vay tài chính tiêu dùng là tiêu dùng cá nhân và sinh hoạt, chiếm 42,5%, sau đó là hàng hóa gia dụng, 28%, và phương tiện giao thông, 19,6%. Về tốc độ tăng trưởng, cho vay để mua phương tiện giao thông và sửa chữa nhà ở tăng mạnh nhất trong năm 2016 khi cùng tăng 42%, trong khi cho vay tín chấp tăng 68%.

Theo dự báo của Tổ chức Business Monitor International (BMI), tài chính tiêu dùng sẽ diễn biến khả quan vì từ 2016-2019, thu nhập cá nhân đạt tăng trưởng kép hàng năm 13,2%. Ngân hàng bán lẻ và tài chính tiêu dùng hoạt động tại các phân khúc thị trường rất khác biệt, dù việc đối đầu là không thể tránh khỏi về tín dụng theo đối tượng sản phẩm như: điện thoại, điện máy, vay mua ô tô, xe máy.

Cũng theo BMI, đối tượng nhắm đến của tài chính tiêu dùng là người dân trong độ tuổi lao động, dự kiến sẽ đạt 56,2 triệu người vào năm 2020. Độ tuổi này trong năm 2015 là 54,4 triệu người.

|

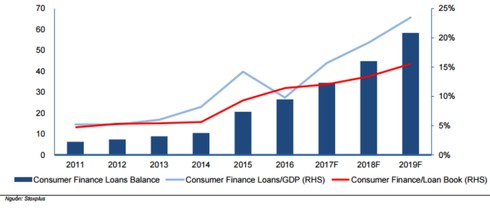

Dư nợ tài chính tiêu dùng tại Việt Nam (tỷ USD). |

Tài sản tài chính tiêu dùng chiếm 12,4% tổng tài sản năm 2016. Tính đến cuối năm 2016, giá trị tài chính tiêu dùng đạt 598.500 tỷ đồng, tăng 30% so với năm 2015. Trong đó cho vay tín chấp đạt 453.100 tỷ đồng, chiếm 76%.

Tài chính tiêu dùng tại Việt Nam năm 2016 chiếm khoảng 9,8% GDP, trong khi tại các nước trong khu vực, con số này cao hơn 320 điểm cơ bản. Về loại hình tín dụng, tiền mặt được dự báo sẽ giảm từ 89% năm 2016 xuống 81% tổng tín dụng vào năm 2019 do mất thị phần về tay hình thức thẻ tín dụng. Mặt khác, tài chính bán hàng nhiều khả năng sẽ duy trì được thị phần ổn định trên thị trường tín dụng.

|

Cơ cấu thị trường tài chính tiêu dùng theo sản phẩm tại các công ty tài chính tiêu dùng 2016 (trái) vàTăng trưởng thị trường tài chính tiêu dùng Việt Nam 2011-2016. |

Về cấu trúc thị trường, tài chính tiêu dùng được phân chia bởi các ngân hàng bán lẻ và các công ty tài chính thuần về tài chính tiêu dùng. Theo mô hình hiện nay, các ngân hàng có xu hướng thành lập một công ty cho thuê hoặc công ty con chuyên về tài chính tiêu dùng. Tuy nhiên, tài chính tiêu dùng có cơ cấu doanh nghiệp khác biệt vì có lãi suất cao hơn và rủi ro cao hơn đáng kể.

Trong số các ngân hàng lớn, MBBank nổi lên thời gian qua với việc mua lại Công ty Tài chính Sông Đà (SDFC) và đổi tên thành MCredit vào tháng 3/2016. Tháng 11/2016, sau khi MBBank bắt tay với đối tác Shinsei Financial (Nhật Bản), Mcredit lại được đổi tên thành MB Shinsei với phần vốn góp 51% thuộc về MBBank.

Trước đó, 2 công ty tài chính được mua bán, tái cơ cấu thành công đã “làm mưa làm gió” thị trường cho vay tiêu dùng là FE Credit và HD Saison. Theo đó, VPBank mua lại công ty TNHH MTV tài chính Than - Khoáng sản vào tháng 6/2014 và đổi tên thành FE Credit, đồng thời chuyển toàn bộ hoạt động tín dụng tiêu dùng sang công ty này.

Đối với trường hợp HD Saison, HD Bank mua lại Công ty TNHH MTV Tài Chính Việt Société Générale tháng 11/2013, đổi tên thành Công ty Tài chính TNHH MTV HD Bank (HD Finance). Tháng 4/2015, HD Bank bán lại 49% cổ phần cho tập đoàn tài chính Credit Saison và HD Finance được đổi tên thành HD Saison.

Trong các năm gần đây, Việt Nam không cấp giấy phép nào cho hoạt động tài chính tiêu dùng thuần túy, đây là một rào cản đối với việc thâm nhập thị trường. Do vậy, để thâm nhập thị trường Việt Nam, Shinsei cũng như Credit Saison đã phải đi đường vòng như đã nói trên.

Agribank lần thứ 9 liên tiếp được vinh danh giải thưởng Sao Khuê

Cơ chế giá điện 2 thành phần là công bằng hơn giá điện 1 thành phần

Bảo hiểm FWD gây ấn tượng với thông điệp truyền cảm hứng mới

Agribank dành 10.000 tỷ đồng cho vay ngắn hạn, lãi suất chỉ từ 4,0%/năm

Xóa độc quyền vàng miếng, giá vàng SJC sẽ lập tức giảm mạnh

Vụ thẻ tín dụng 8,5 triệu thành 8,8 tỷ: Eximbank nói cán bộ xử lý quá máy móc

Nợ thẻ tín dụng 8,5 triệu thành 8,8 tỷ: Ngân hàng có buộc phải xóa nợ?

Nợ thẻ tín dụng 8,5 triệu thành 8,8 tỷ: Cần biết để không 'lụt nợ' vì thẻ

Sự thật vụ 'quên' trả nợ thẻ tín dụng 8,5 triệu, sau 11 năm thành 8,8 tỷ