Có nên rút tiết kiệm đầu tư trái phiếu doanh nghiệp?

Hiện nay, trái phiếu doanh nghiệp có lợi tức đang thu hút khá nhiều lượng tiền từ các kênh đầu tư trong đó có tiền gửi từ ngân hàng khiến nhiều người lo ngại.

Theo Trung tâm Lưu ký Chứng khoán Việt Nam (VSD), tới cuối tháng 6/2020, số lượng tài khoản chứng khoán của nhà đầu tư trong nước và nước ngoài đạt mức 2.541.887 tài khoản. Trong tháng 6, có 35.230 tài khoản được mở mới, tăng nhẹ 3% so với tháng 5. Đây là tháng thứ 4 liên tiếp, thị trường ghi nhận số lượng tài khoản chứng khoán mở mới trên 30.000 tài khoản.

Lũy kế 4 tháng gần nhất, các nhà đầu tư trong nước đã mở mới 137.753 tài khoản chứng khoán. Con số này tương đương 73% số lượng tài khoản chứng khoán mở mới trong cả năm 2019.

Sự gia nhập của các nhà đầu tư mới cho thấy một lượng tiền không nhỏ của nền kinh tế đang chảy vào kênh chứng khoán. Tỷ trọng giao dịch của nhà đầu tư trong nước đã chiếm 78,6% trong tháng 6 từ mức chỉ khoảng 72% của thời điểm đầu năm.

Đáng chú ý, sự bùng nổ về số lượng tài khoản giao dịch chứng khoán trùng với thời điểm các doanh nghiệp đua nhau huy động trái phiếu doanh nghiệp từ các nhà đầu tư cá nhân thông qua kênh ngân hàng và công ty chứng khoán. Do đó, không loại trừ khả năng có sự tăng trưởng vượt bậc về số lượng tài khoản giao dịch chứng khoán mở mới có liên quan trực tiếp đến lượng huy động vốn qua kênh trái phiếu.

Nhận định này là có cơ sở bởi qua báo cáo của Sở Giao dịch Chứng khoán Hà Nội về hoạt động phát hành trái phiếu doanh nghiệp (TPDN), khối lượng phát hành TPDN riêng lẻ trong tháng 5 là 27.061 tỷ đồng, tổng khối 5 tháng đầu năm 2020 là 91.616 tỷ đồng tăng 15% so với cùng kỳ năm 2019.

Trong đó, đáng chú ý là các doanh nghiệp bất động sản gia tăng huy động vốn thông qua phát hành trái phiếu, nhà đầu tư cá nhân tiếp tục xu hướng tăng mua TPDN, công ty chứng khoán, ngân hàng thương mại đẩy mạnh việc phân phối TPDN cho nhà đầu tư cá nhân.

|

| Ảnh minh họa. |

Trước tình hình thị trường TPDN trên, mới đây, Bộ Tài chính đã đưa ra khuyến nghị đối với doanh nghiệp phát hành trái phiếu và nhà đầu tư.

Cụ thể, doanh nghiệp phát hành trái phiếu phải tính toán cụ thể dòng tiền để xây dựng phương án phát hành trái phiếu khả thi, đảm bảo khả năng trả nợ. Đối với nhà đầu tư trái phiếu doanh nghiệp, Bộ Tài chính khuyến nghị cần tiếp cận đầy đủ thông tin, phân tích và đánh giá kỹ các rủi ro có thể gặp phải đối với trái phiếu.

Trước khi quyết định đầu tư, cần yêu cầu doanh nghiệp phát hành, tổ chức phân phối cung cấp thông tin đầy đủ, chính xác về tình hình tài chính của doanh nghiệp phát hành bao gồm cả tình hình huy động vốn trái phiếu.

“Chỉ khi nắm rõ thông tin về trái phiếu và cân nhắc kỹ lưỡng về các rủi ro có thể gặp phải, nhà đầu tư nhất là nhà đầu tư cá nhân mới nên mua trái phiếu, không nên mua trái phiếu chỉ vì lãi suất cao, vì có khả năng không thu hồi được khoản tiền đầu tư trái phiếu (bao gồm cả gốc và lãi) nếu doanh nghiệp phát hành gặp khó khăn” – khuyến cáo của Bộ Tài chính đối với các nhà đầu tư.

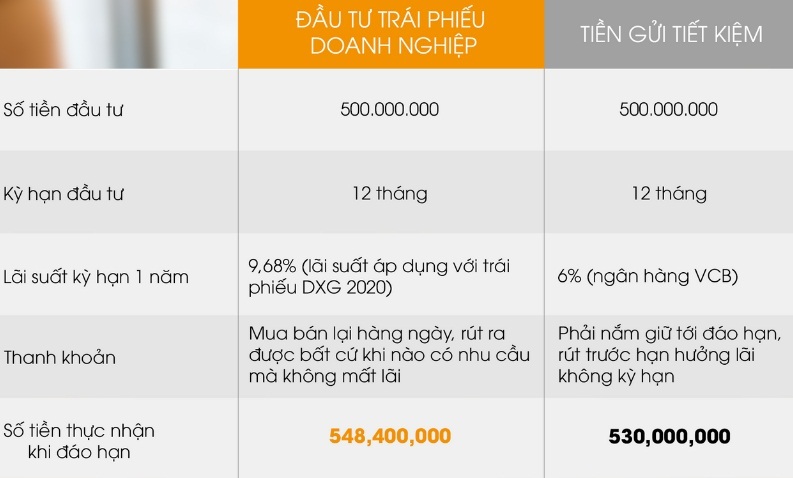

|

| Trong một bài viết mời chào khách hàng mua trái phiếu doanh nghiệp, Công ty Chứng khoán VNDirect đã do sánh giữa đầu tư trái phiếu của một doanh nghiệp BĐS với gửi tiết kiệm tại Vietcombank. |

Trên thị trường hiện nay, lãi suất bình quân trái phiếu doanh nghiệp phát hành sơ cấp dao động từ 10,1% - 11,2%/năm với kỳ hạn tăng dần từ 12 tháng đến 5 năm. Trong khi đó, lãi suất trái phiếu trên thị trường thứ cấp dao động từ 7,5-10,5%/năm.

Theo khảo sát của SSI Research, mức lợi tức này vẫn cao hơn 0,8-1,7%/năm so với mức lãi tiền gửi cạnh tranh nhất và 1,8-4%/năm so với lãi suất tại các nhà băng lớn có vốn Nhà nước tùy từng kỳ hạn.

Mặt bằng lãi suất tiền gửi tiết kiệm ở các ngân hàng cũng đã được thiết lập lại với mức lãi suất phổ biến thấp hơn 0,75-1%/năm ở kỳ hạn dưới 6 tháng, ít hơn 1-2%/năm ở các kỳ hạn 6 tháng trở lên so với thời điểm cuối 2019.

Với lãi suất cao hơn hẳn tiền gửi, trái phiếu doanh nghiệp có sức hấp dẫn mạnh. Tuy nhiên, cũng giống như những khuyến nghị từ Bộ Tài chính, SSI Research lưu ý nhà đầu tư có thể đối mặt rủi ro doanh nghiệp mất khả năng thanh toán.

Do đó, nhà đầu tư cần tìm hiểu kỹ về năng lực của tổ chức trung gian phân phối trong việc thực hiện cam kết mua lại trước hạn trái phiếu và mức phí phải chịu. Trong nhiều trường hợp, mức phí bán lại trái phiếu trước hạn có thể ăn mòn hết phần chênh lệch so với lãi suất tiền gửi ngân hàng.

Ngân Giang

Agribank lần thứ 9 liên tiếp được vinh danh giải thưởng Sao Khuê

Cơ chế giá điện 2 thành phần là công bằng hơn giá điện 1 thành phần

Bảo hiểm FWD gây ấn tượng với thông điệp truyền cảm hứng mới

Agribank dành 10.000 tỷ đồng cho vay ngắn hạn, lãi suất chỉ từ 4,0%/năm

Xóa độc quyền vàng miếng, giá vàng SJC sẽ lập tức giảm mạnh

Vụ thẻ tín dụng 8,5 triệu thành 8,8 tỷ: Eximbank nói cán bộ xử lý quá máy móc

Nợ thẻ tín dụng 8,5 triệu thành 8,8 tỷ: Ngân hàng có buộc phải xóa nợ?

Nợ thẻ tín dụng 8,5 triệu thành 8,8 tỷ: Cần biết để không 'lụt nợ' vì thẻ

Sự thật vụ 'quên' trả nợ thẻ tín dụng 8,5 triệu, sau 11 năm thành 8,8 tỷ