Ngân hàng “đè” chi phí, nâng hiệu quả

|

Kết thúc năm 2019, ngành ngân hàng tiếp tục có một năm kinh doanh khả quan khi nhiều thành viên báo lợi nhuận tăng tốt, số lượng ngân hàng báo lãi vượt 10 nghìn tỷ đồng tăng mạnh so với năm trước.

Dù vậy, bên cạnh những con số về lợi nhuận, thì một chỉ số khác được thị trường quan tâm chính là hiệu quả hoạt động của các nhà băng, được thể hiện qua một số chỉ số như khả năng khai thác vốn (ROE), khai thác tài sản (ROA) cùng tỷ lệ chi phí trên thu nhập (CIR).

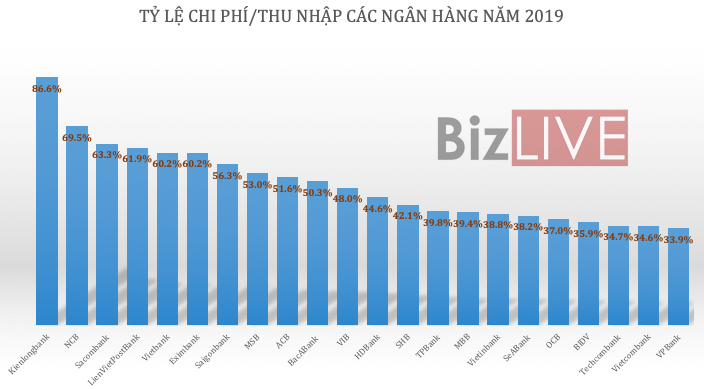

Tỷ lệ chi phí trên thu nhập đang giảm dần

Như đã nói ở trên, lợi nhuận của các ngân hàng trong năm 2019 tiếp tục có những bước tiến khá tốt. Đáng chú ý hơn, điều này diễn ra trong bối cảnh tăng trưởng tín dụng cả năm của hệ thống vẫn chỉ tương đương năm ngoái (14%).

Điều này cho thấy, khả năng sinh lời của hệ thống ngân hàng thương mại không còn phụ thuộc quá nhiều vào tăng trưởng tín dụng.

Thay vào đó, các ngân hàng đang ngày càng đẩy mạnh các khoản thu nhập ngoài lãi như hoạt động dịch vụ, bán chéo sản phẩm...

Ngoài ra, việc giảm thiểu chi phí hoạt động cũng là một trọng tâm thực hiện của các nhà băng trong năm qua. Điều này cũng đã được thể hiện rất rõ qua các con số trong BCTC năm 2019 của các ngân hàng.

Cụ thể, khảo sát của BizLIVE tại 22 ngân hàng cho thấy, có tới 16 ngân hàng ghi nhận tỷ lệ chi phí/thu nhập (CIR) giảm so với năm 2019.

Theo báo cáo tài chính hợp nhất quý 4/2019 của MSB, tổng thu nhập hoạt động của ngân hàng trong năm 2019 là 4.714 tỷ đồng, tương đương mức đạt được trong năm 2018.

Tuy nhiên, nhờ chi phí hoạt động trong năm được tiết giảm 14% (chỉ số CIR theo đó giảm từ 62% xuống còn 53%), nên kết thúc năm 2019, ngân hàng ghi nhận lợi nhuận trước thuế 1.287 tỷ đồng, tăng 22% so với cùng kỳ.

Một trường hợp khác, báo cáo tài chính của SeABank cho biết, tổng thu nhập hoạt động năm 2019 của ngân hàng là 5.210 tỷ đồng, tăng tới 85% so với năm trước.

Trong khi đó, chi phí hoạt động của ngân hàng lũy kế từ đầu năm đến cuối quý IV/2019 chỉ tăng 22% so với năm 2018.

Điều này khiến CIR của cả năm chỉ ở mức 38,2% so với mức 58,1% trong năm 2018. Theo đó, lợi nhuận trước thuế của ngân hàng đạt mức kỷ lục 1.390 tỷ đồng, gấp tới 2,23 lần năm trước.

Tương tự, tại VietinBank, tốc độ tăng trưởng chi phí hoạt động trong năm 2019 (tăng 12%) thấp hơn nhiều so với tốc độ tăng trưởng tổng thu nhập (tăng 42%) đã giúp ngân hàng ghi nhận lợi nhuận trước thuế tăng vọt tới 80%, đạt 11.780 tỷ đồng.

Tỷ lệ chi phí/thu nhập trung bình của nhóm theo đó đã giảm từ 51,8% năm 2018 xuống còn 49,1% khi kết thúc năm 2019.

Thống kê cũng cho thấy, cuối năm 2019, có tới 9/22 ngân hàng có CIR dưới 40% so với chỉ 5/22 ngân hàng cuối năm 2018. Trong đó, top 10 ngân hàng có CIR thấp nhất cũng là những ngân hàng ghi nhận lợi nhuận tăng mạnh trong năm qua.

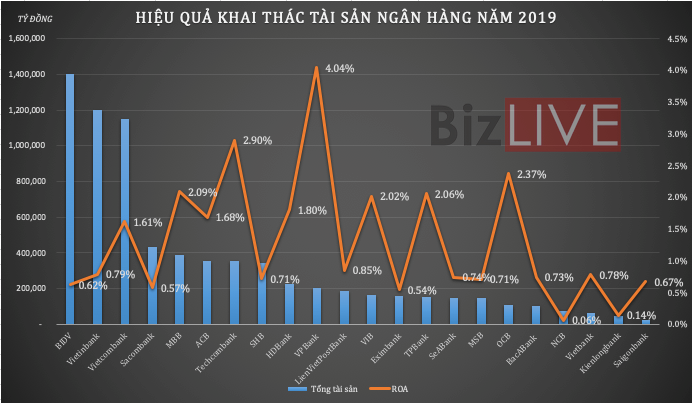

ROA và ROE cao thuộc về nhóm ngân hàng tư nhân

Hiện ba ngân hàng có vốn Nhà nước (riêng Agribank chưa công bố BCTC quý IV/2019) vẫn đang là những thành viên có tổng tài sản lớn nhất khi tổng tài sản của mỗi ngân hàng đều đã vượt mức 1 triệu tỷ đồng. Trong đó, BIDV đã cán mốc này từ năm 2016, VietinBank năm 2017 và Vietcombank là trong năm 2018.

Dù vậy, hiệu quả khai thác của nhóm này chỉ ở mức trung bình.

Cụ thể, với tổng tài sản tính đến cuối tháng 12/2019 lên tới hơn 1,4 triệu tỷ đồng, BIDV đang là ngân hàng có tài sản lớn nhất trong nhóm khảo sát.

Tuy nhiên, ROA của ngân hàng lại xếp ở nhóm cuối khi chỉ đạt 0,62%, nghĩa là trong 100 đồng tài sản, ban lãnh đạo của BIDV chỉ đem về cho cổ đông 0,62 đồng lợi nhuận.

Tương tự, kết quả tại VietinBank cũng chỉ nhỉnh hơn BIDV chút xíu khi ROA trong năm 2019 chỉ đạt 0,79%, mặc dù ngân hàng này đứng thứ hai trong nhóm về tài sản.

Con số này chỉ tương đương với kết quả đạt được tại một số ngân hàng nhỏ như Vietbank (0,78%) hay BacABank (0,73%).

Ở chiều ngược lại, VPBank dù tổng tài sản chưa được 1/5 nhóm Big 4 nhưng lại đang là ngân hàng khai thác tài sản hiệu quả nhất nhóm khảo sát với ROA của ngân hàng cả năm 2019 lên tới 4,04%, tức với mỗi 100 đồng tài sản, cổ đông ngân hàng được nhận 4,04 đồng lợi nhuận.

Đứng sát sau là Techcombank và OCB khi ROA lần lượt đạt 2,9% và 2,37%.

Nhiều ngân hàng cũng đạt ROA trên 2% như MBB (2,09%), TPBank (2,06%), VIB (2,02%).

Một mức ROA thấp là kết quả của một chính sách đầu tư hay cho vay không hiệu quả hoặc chi phí hoạt động của ngân hàng quá mức.

Ngược lại, mức ROA cao phản ánh ngân hàng sử dụng một cơ cấu tài sản hợp lý, chính sách kinh doanh và đầu tư tài sản hiệu quả.

Các chỉ số đưa ra cho thấy, tính hiệu quả trong việc sử dụng tài sản đang thuộc về một số các ngân hàng thương mại cổ phần tư nhân nhiều hơn.

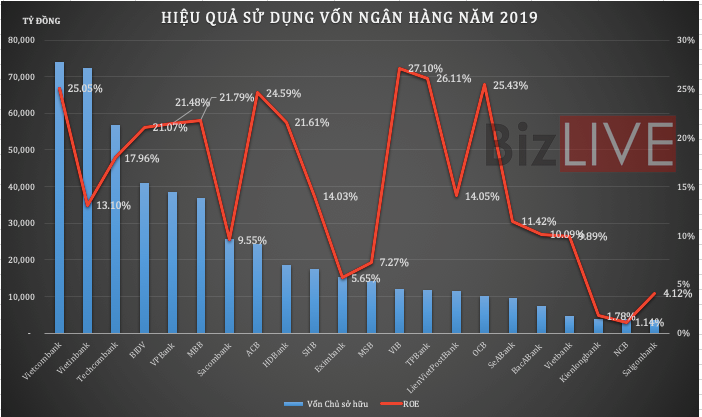

Trong khi đó, xét về hiệu quả sử dụng nguồn vốn, VIB đang là ngân hàng có suất sinh lời trên vốn chủ sở hữu cao nhất trong 22 ngân hàng khảo sát với chỉ số ROE năm 2019 đạt 27,1%, nghĩa là ngân hàng đã kiếm lời được 27,1 đồng trên 100 đồng vốn bỏ ra kinh doanh.

TPBank đứng thứ hai với ROE đạt 26,11% trong khi OCB đứng ngay sát phía sau với 25,43%.

ACB, MBB, VPBank, BIDV, HDBank cũng là những ngân hàng có hiệu quả khai thác vốn khá tốt với ROE đều trên 20% trong năm qua.

Trong khi đó, Kienlongbank hay Saigonbank lại đang là nhóm ngân hàng đứng cuối bảng khi ROE chỉ đạt lần lượt 1,14% và 4,12%.

Agribank lần thứ 9 liên tiếp được vinh danh giải thưởng Sao Khuê

Cơ chế giá điện 2 thành phần là công bằng hơn giá điện 1 thành phần

Bảo hiểm FWD gây ấn tượng với thông điệp truyền cảm hứng mới

Agribank dành 10.000 tỷ đồng cho vay ngắn hạn, lãi suất chỉ từ 4,0%/năm

Xóa độc quyền vàng miếng, giá vàng SJC sẽ lập tức giảm mạnh

Vụ thẻ tín dụng 8,5 triệu thành 8,8 tỷ: Eximbank nói cán bộ xử lý quá máy móc

Nợ thẻ tín dụng 8,5 triệu thành 8,8 tỷ: Ngân hàng có buộc phải xóa nợ?

Nợ thẻ tín dụng 8,5 triệu thành 8,8 tỷ: Cần biết để không 'lụt nợ' vì thẻ

Sự thật vụ 'quên' trả nợ thẻ tín dụng 8,5 triệu, sau 11 năm thành 8,8 tỷ