Người dân nháo nhào tìm mua bảo hiểm xe máy chỉ để đối phó

Người dân nháo nhào đổ xô mua bảo hiểm xe máy để đối phó khi cảnh sát giao thông nhưng không biết bảo hiểm mang lại lợi ích gì cho mình.

Từ 15/5 đến 14/6, Cục Cảnh sát giao thông (Bộ Công an) ra quân thực hiện tổng kiểm soát phương tiện giao thông cơ giới đường bộ. Lực lượng chức năng có quyền kiểm tra hành chính bất ngờ, đo nồng độ cồn đối với lái xe.

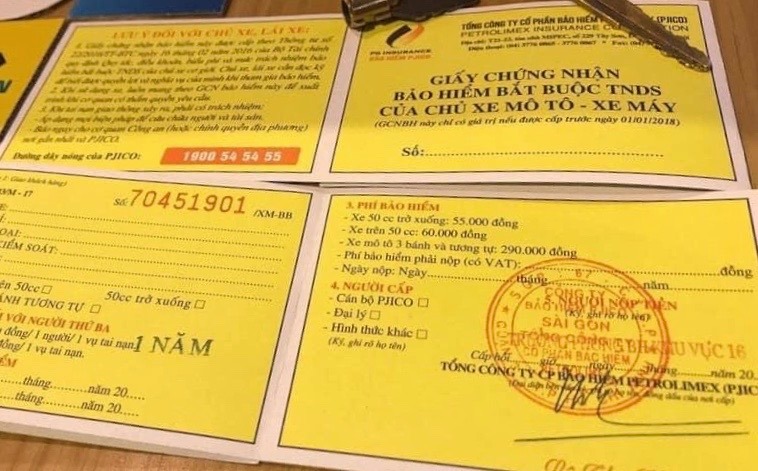

Theo Nghị định 100/2019, chủ xe mô tô, xe máy sẽ bị xử phạt hành chính nếu không có, hoặc không mang theo giấy chứng nhận bảo hiểm bắt buộc trách nhiệm dân sự còn hiệu lực, mức phạt từ 100.000-200.000 đồng.

|

| Mua bảo hiểm xe máy, nhiều người không biết nhận được quyền lợi gì? |

Trước thông tin trên, nhiều người dân nháo nhào tìm mua bảo hiểm xe máy. Theo quy định, phí bảo hiểm/năm đã bao gồm VAT đối với xe dưới 50cc là 55.000 đồng. Còn đối với xe trên 50cc là 66.000 đồng. Ngoài việc tham gia hợp đồng bảo hiểm trách nhiệm dân sự bắt buộc, chủ phương tiện có thể tham gia hợp đồng bảo hiểm tự nguyện, phí tối thiểu đối với bảo hiểm tự nguyện là 10.000 đồng/người/năm.

Anh Nguyễn Công T. (26 tuổi, Nghệ An) cho biết, bảo hiểm xe máy của anh hết hạn vài năm nay nhưng anh không để ý, chỉ đến khi có thông tin xử phạt anh mới tìm mua.

“Cảnh sát giao thông ra quân tổng kiểm soát phương tiện kể cả không có lỗi nên tôi phải mua bảo hiểm để yên tâm, tránh bị xử phạt”, anh T. cho hay.

Cũng theo anh T., việc mua bảo hiểm rất đơn giản, chỉ cần chụp đăng ký xe máy cho người bán rồi họ sẽ ship đến tận nhà.

Tương tự, anh Minh Quân (Cầu Giấy, Hà Nội) cho hay, anh mua bảo hiểm xe máy vì khi cảnh sát giao thông dừng xe sẽ yêu cầu kiểm tra giấy tờ.

“Giá bảo hiểm xe máy chỉ có mấy chục nên tôi mua cho đầy đủ giấy tờ chứ quyền lợi khi mua bảo hiểm như thế nào tôi cũng không nắm rõ, mình không hỏi, người bán cũng chẳng nói gì”, anh Quân cho hay.

Sau khi cảnh sát giao thông ra quân tổng kiểm soát phương tiện, trên mạng xã hội có hàng loạt bài đăng bán bảo hiểm xe máy, với mức giá rẻ chỉ từ 40.000-50.000 đồng/bảo hiểm.

Chị Quỳnh (Long Biên, Hà Nội) đang rao bán bảo hiểm xe máy của công ty bảo hiểm PVI cho biết, nếu mua 1 cái giá chỉ 50.000 đồng, mua từ 2 cái giá giảm còn 45.000 đồng/bảo hiểm.

Tuy nhiên, khi PV hỏi cụ thể về quyền lợi của người thụ hưởng như thế nào thì chị Quỳnh không trả lời được. Chị Quỳnh cho biết, chị chỉ là đại lý.

“Hầu như mọi người mua đều không ai thắc mắc về quyền lợi, bảo hiểm này bắt buộc phải có để công an kiểm tra”, chị Quỳnh cho hay.

Theo quy định tại Thông tư 22/2016/TT-BTC đối tượng bảo hiểm xe máy bắt buộc là trách nhiệm dân sự của chủ xe mô tô-xe máy với bên thứ 3.

Mức trách nhiệm bảo hiểm là số tiền tối đa doanh nghiệp bảo hiểm có thể phải trả đối với thiệt hại về thân thể, tính mạng và tài sản của bên thứ ba và hành khách do xe cơ giới gây ra trong mỗi vụ tai nạn xảy ra thuộc phạm vi trách nhiệm bảo hiểm.

Cụ thể, mức trách nhiệm bảo hiểm đối với thiệt hại về người do xe cơ giới gây ra là 100 triệu đồng/1 người/1 vụ tai nạn. Mức trách nhiệm bảo hiểm đối với thiệt hại về tài sản do xe mô tô hai bánh, xe mô tô ba bánh, xe gắn máy và các loại xe cơ giới tương tự (kể cả xe cơ giới dùng cho người tàn tật) gây ra là 50 triệu đồng/1 vụ tai nạn.

Nghĩa là đơn vị bảo hiểm sẽ thay chủ phương tiện tiến hành chi trả phần trách nhiệm dân sự này. Trường hợp chủ xe cơ giới chết hoặc bị thương tật toàn bộ vĩnh viễn, doanh nghiệp bảo hiểm bồi thường trực tiếp cho người bị thiệt hại.

Muốn nhận được bảo hiểm, khi xảy ra tai nạn, chủ xe phải thông báo ngay cho doanh nghiệp bảo hiểm để phối hợp giải quyết; gửi thông báo bằng văn bản và tài liệu quy định trong hồ sơ yêu cầu bồi thường tới doanh nghiệp bảo hiểm trong thời hạn 5 ngày từ ngày xảy ra tai nạn.

Trong thời hạn 15 ngày từ khi nhận được hồ sơ hoặc trong 30 ngày nếu phải tiến hành xác minh hồ sơ, doanh nghiệp phải thanh toán bồi thường cho chủ xe. Thời hạn yêu cầu bồi thường là 1 năm, kể từ ngày xảy ra tai nạn.

Khi xảy ra tai nạn, doanh nghiệp bảo hiểm hoặc người được doanh nghiệp bảo hiểm ủy quyền phải phối hợp chặt chẽ với chủ xe cơ giới, bên thứ ba hoặc người đại diện hợp pháp của các bên liên quan thực hiện việc giám định tổn thất để xác định nguyên nhân và mức độ tổn thất.

Diệu Thùy

Mua bảo hiểm xe máy bắt buộc ở đâu, bao nhiêu tiền?

Những ngày gần đây, nhiều người đổ xô đi mua bảo hiểm xe máy nhưng rất lại không hiểu tác dụng của bảo hiểm xe máy là như thế nào, vì sao phải mua, mua ở đâu và bảo hiểm xe máy bao nhiêu tiền?

Agribank lần thứ 9 liên tiếp được vinh danh giải thưởng Sao Khuê

Cơ chế giá điện 2 thành phần là công bằng hơn giá điện 1 thành phần

Bảo hiểm FWD gây ấn tượng với thông điệp truyền cảm hứng mới

Agribank dành 10.000 tỷ đồng cho vay ngắn hạn, lãi suất chỉ từ 4,0%/năm

Xóa độc quyền vàng miếng, giá vàng SJC sẽ lập tức giảm mạnh

Vụ thẻ tín dụng 8,5 triệu thành 8,8 tỷ: Eximbank nói cán bộ xử lý quá máy móc

Nợ thẻ tín dụng 8,5 triệu thành 8,8 tỷ: Ngân hàng có buộc phải xóa nợ?

Nợ thẻ tín dụng 8,5 triệu thành 8,8 tỷ: Cần biết để không 'lụt nợ' vì thẻ

Sự thật vụ 'quên' trả nợ thẻ tín dụng 8,5 triệu, sau 11 năm thành 8,8 tỷ