“Lênh đênh” Saigonbank

Dù có thâm niên nhất trong hệ thống ngân hàng, nhưng Ngân hàng TMCP Sài Gòn Công Thương (Saigonbank, OTC: SGB) vẫn rất chật vật trong nhiều năm qua.

Đại hội đồng cổ đông thường niên của SaigonBank đã thông qua kế hoạch kinh doanh năm 2020 với lợi nhuận trước thuế 130 tỷ đồng, giảm 28% so với năm 2019.

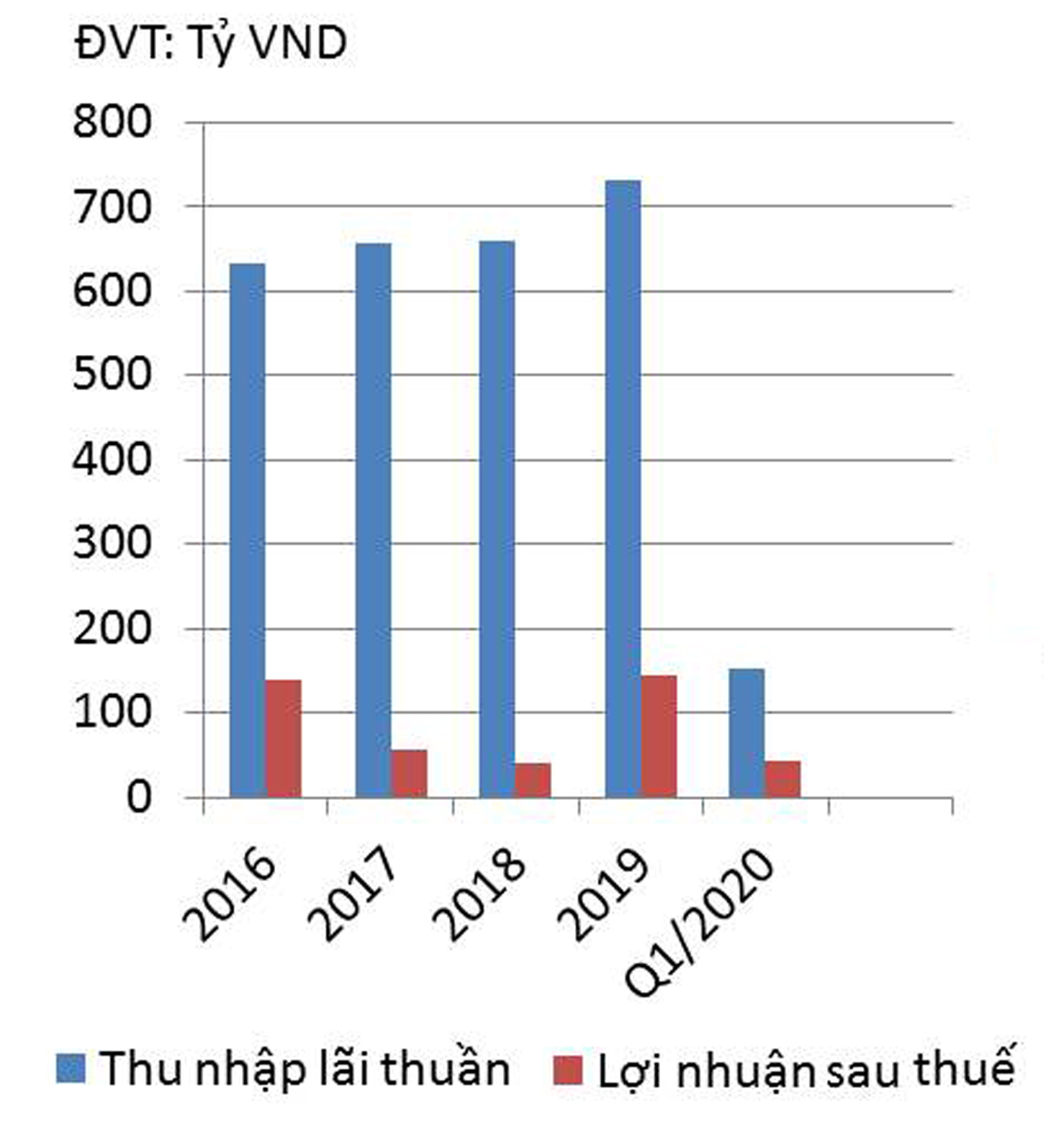

Thu nhập lãi thuần và lợi nhuận sau thuế của Saigonbank.

Lợi nhuận trồi sụt thất thường

Theo BCTC hợp nhất quý 1/2020 của Saigonbank, lợi nhuận sau thuế đạt gần 44 tỷ đồng, giảm 35% so với cùng kỳ năm trước. Nhìn chung, kết quả kinh doanh kỳ này của Saigonbank không mấy khả quan khi giảm thu nhập và tăng các khoản chi phí.

Tính đến ngày 31/03/2020, cho vay khách hàng của Ngân hàng giảm xuống còn gần 14.216 tỷ đồng, trong khi tiền gửi của khách hàng cũng giảm xuống còn 15.544 tỷ đồng. Tổng tài sản của Saigonbank cũng giảm 11% so với đầu năm, xuống chỉ còn 20.308 tỷ đồng.

Trong các năm qua, do hạn chế nguồn vốn đầu tư cho hệ thống công nghệ thông tin, nên hệ thống này không đáp ứng được yêu cầu phát triển các sản phẩm, dịch vụ mới. Do đó, lợi nhuận của Saigonbank cũng trồi sụt thất thường trong những năm qua, cụ thể lợi nhuận năm 2014, 2015, 2016, 2017, 2018 và 2019 lần lượt đạt 181 tỷ đồng, 43 tỷ đồng, 139 tỷ đồng, 55 tỷ đồng, 41 tỷ đồng và 144 tỷ đồng.

44 tỷ đồng là tổng lợi nhuận hợp nhất sau thuế quý 1/2020 của Saigonbank, giảm 35% so với cùng kỳ 2019.

Đối với việc xử lý nợ tồn đọng, Ban Lãnh đạo Saigonbank cho biết sẽ kiểm soát nợ xấu theo quy định của NHNN. “Sau 3 năm dồn lực xử lý nợ xấu thì đúng ra năm nay Ngân hàng sẽ chia lợi nhuận với tỷ lệ 4% nhưng vẫn xin phép cổ đông để dành chưa chia”, ông Vũ Quang Lãm – Chủ tịch HĐQT Saigonbank cho biết.

Thách thức tái cơ cấu

Việc tăng vốn điều lệ là nhu cầu bức thiết nhất đối với Saigonbank nhằm giúp ngân hàng có thêm nguồn lực kinh doanh, tăng sức cạnh tranh,… và đặc biệt là đáp úng chuẩnBasel II.

Ngay từ năm 2014, Ngân hàng đã lên kế hoạch tăng vốn điều lệ từ 3.080 tỷ lên 4.000 tỷ đồng và tiếp tục lấy ý kiến cổ đông về phương án tăng vốn lên 4.080 tỷ đồng. Đến tháng 3/2016, Saigonbank đã được NHNN chấp thuận cho tăng vốn điều lệ thêm 1.000 tỷ đồng. Tuy nhiên, kể từ đó đến nay, ngân hàng này chưa tăng được đồng vốn nào.

Giới đầu tư đánh giá, một trong các nguyên nhân dẫn đến sự trì trệ của Saigonbank đến từ các cổ đông lớn nắm tới 65% vốn, trong đó, đặc biệt cổ đông lớn nhất là Văn phòng Thành ủy TP.HCM nắm hơn 18% vốn.

Việc Văn phòng Thành ủy TP.HCM và một số cổ đông nhà nước có dự định rục rịch thoái vốn được giới đầu tư kỳ vọng sẽ giúp ngân hàng sớm “thay da, đổi thịt”. Tuy nhiên, kế hoạch này vẫn chưa được thực hiện.

Nhiều chuyên gia tài chính cho rằng, nếu không tăng được vốn, thì phương án tốt nhất đối với Saigonbank hiện này là sáp nhập với một ngân hàng khác. Nếu không, ngân hàng sẽ tiếp tục “cài số lùi”.

Còn nhớ cuối năm 2014 cũng từng có đồn đoán về M&A giữa Saigonbank–Vietcombank. Tuy nhiên, sau những bất đồng về tỷ lệ hoán đổi cổ phiếu, Văn phòng Thành ủy TP.HCM đã từ chối sáp nhập Saigonbank vào Vietcombank.

Khó khăn bủa vây ngân hàng nhỏ

Để tái cơ cấu hiệu quả, TS. Nguyễn Trí Hiếu cho rằng, cả hệ thống ngân hàng phải hoạt động rất lành mạnh, minh bạch, tuân thủ nghiêm các quy định của luật pháp, đưa ra dịch vụ ngân hàng chuẩn mực. “Không riêng gì Saigonbank, mà nhiều ngân hàng nhỏ khác vẫn chưa thực sự có những chiến lược riêng dựa trên vị thế của mình. Các ngân hàng nhỏ vẫn đi theo mô hình của những ngân hàng lớn một cách dàn trải, vẫn xem tín dụng là cốt lõi, và chất lượng tín dụng vẫn chưa có chiều sâu. Nhiều ngân hàng nhỏ còn tập trung vào bất động sản, ít tập trung vào dịch vụ, sản xuất”, TS. Nguyễn Trí Hiếu cho biết.

Nếu không có chiến lược theo chiều sâu và có giá trị cốt lõi riêng, vẫn theo chiến lược cạnh tranh trên diện rộng với các ngân hàng lớn, chắc chắn nhiều ngân hàng nhỏ sẽ gặp khó khăn. Ngược lại, những ngân hàng đã có thương hiệu tốt, có hệ thống lớn và có nguồn vốn mạnh, sẽ tiếp tục phát triển. Do đó, sự phát triển trong hệ thống ngân hàng sẽ có sự phân hóa rõ rết trong thời gian tới, khiến nhiều ngân hàng nhỏ sẽ gặp khó khăn.

Sắp lên sàn, VietCapital Bank do ai sở hữu?

Ngày 9/7/2020 tới đây, Ngân hàng TMCP Bản Việt (VietCapital Bank) sẽ chính thức niêm yết cổ phiếu trên sàn UPCoM với mã chứng khoán BVB. VietCapital Bank do ai sở hữu?

Theo enternews.vn

Agribank lần thứ 9 liên tiếp được vinh danh giải thưởng Sao Khuê

Cơ chế giá điện 2 thành phần là công bằng hơn giá điện 1 thành phần

Bảo hiểm FWD gây ấn tượng với thông điệp truyền cảm hứng mới

Agribank dành 10.000 tỷ đồng cho vay ngắn hạn, lãi suất chỉ từ 4,0%/năm

Xóa độc quyền vàng miếng, giá vàng SJC sẽ lập tức giảm mạnh

Vụ thẻ tín dụng 8,5 triệu thành 8,8 tỷ: Eximbank nói cán bộ xử lý quá máy móc

Nợ thẻ tín dụng 8,5 triệu thành 8,8 tỷ: Ngân hàng có buộc phải xóa nợ?

Nợ thẻ tín dụng 8,5 triệu thành 8,8 tỷ: Cần biết để không 'lụt nợ' vì thẻ

Sự thật vụ 'quên' trả nợ thẻ tín dụng 8,5 triệu, sau 11 năm thành 8,8 tỷ