Điện thoại, xe máy giờ ai cũng có, cho vay tiêu dùng sắp hết thời?

|

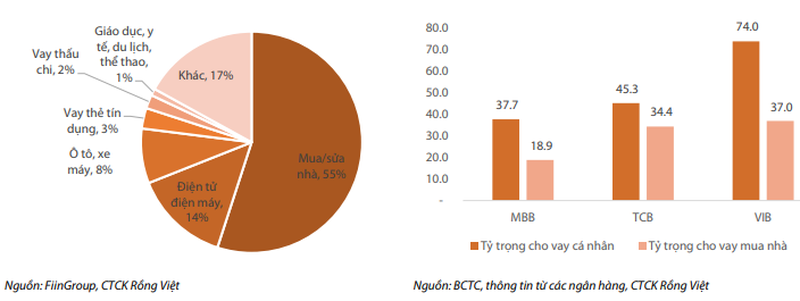

Cho vay mua/sửa nhà, điện tử, điện máy và phương tiện đi lại là các loại hình có tỷ trọng lớn nhất trong tín dụng tiêu dùng. Tuy nhiên, các tổ chức tín dụng đang gặp khó trong việc việc mở rộng dư nợ tại các khoản vay này.

NHNN đã có động thái siết chặt hơn đối với cho vay mua nhà theo quy định tại Thông tư 41. Trước đây hệ số rủi ro với các khoản vay cá nhân bảo đảm bằng bất động sản cố định ở mức 50%, tuy nhiên theo quy định tại Thông tư 41, hệ số rủi ro sẽ thay đổi trong khoảng 25-200% tùy thuộc tỷ lệ bảo đảm (Số dư khoản phải đòi/Giá trị tài sản bảo đảm) và tỷ lệ thu nhập (Số dư phải hoàn trả trong năm/Tổng thu nhập trong năm của khách hàng).

Đối với các tổ chức tín dụng chưa đáp ứng được Thông tư 41, NHNN dự định ban hành Thông tư 36 sửa đổi, trong đó nâng hệ số rủi ro đối với các khoản vay đảm bảo bằng bất động sản có dư nợ gốc trên 1,5 tỷ lên 100%-150%.

NHNN cũng đang lấy ý kiến dự thảo quy định giảm tỷ lệ vốn ngắn hạn cho vay trung dài hạn tối đa cho phép xuống 30% trong vòng 3 năm tới. Theo nhận định của Công ty Chứng khoán VDSC, các động thái này về cơ bản dự kiến sẽ khiến vay mua nhà bị ảnh hưởng, từ đó ảnh hưởng đến tín dụng tiêu dùng nói chung.

Các khoản vay khác như phương tiện đi lại và điện tử, điện máy cũng chiếm tỷ trọng cao do các ngân hàng và công ty tài chính tiêu dùng đang tiếp cận khách hàng chủ yếu thông qua các kênh bán lẻ hiện đại theo chuỗi hoặc thương mại điện tử.

|

Cơ cấu tín dụng tiêu dùng nửa đầu năm 2018 (bên trái) và tỷ trọng cho vay cá nhân/mua nhà tại 3 ngân hàng MBB, TCB, VIB năm 2018. |

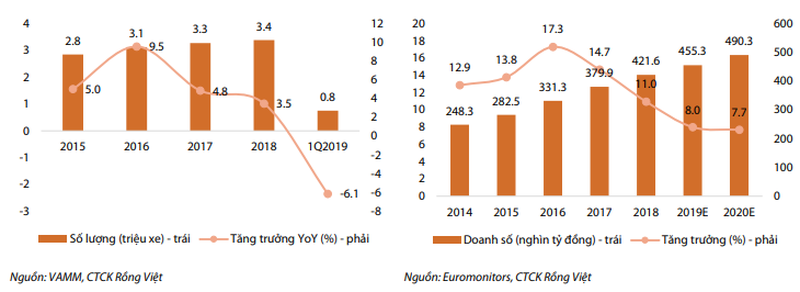

Tuy nhiên, miếng bánh thị phần đang nhỏ lại khi nhu cầu tiêu thụ xe máy, điện thoại, điện máy dần bão hòa. Theo dữ liệu của Euromonitor, doanh số hàng điện tử, điện máy năm 2018 giảm còn 11% so với mức bình quân 13,9% trong 5 năm trước.

Ngoài ra, VAMM (Hiệp hội các nhà sản xuất xe máy Việt Nam) cũng ghi nhận mức tăng trưởng số lượng xe máy tiêu thụ chậm lại trong hai năm qua và thậm chí trong quý 1 vừa rồi còn có tăng trưởng âm so với cùng kỳ.

|

Số lượng xe máy tiêu thụ từ 2015 đến quý 1/2019 (hình bên trái) và dự báo doanh số hàng đện tử, điện máy giai đoạn 2014-2020. |

Ngoài các khoản vay trên, các khoản vay có mục đích khác hiện vẫn chiếm tỷ trọng khá khiêm tốn, một phần do yêu cầu nhiều nguồn lực hơn trong phát triển quan hệ với các nhà cung cấp, tiếp cận với khách hàng và xử lý thủ tục vay.

Trong khi đó, cho vay bằng tiền mặt dự kiến cũng sẽ bị hạn chế khi các cơ quan quản lý đang có ý định siết chặt hơn giải ngân trực tiếp cho khách hàng. Do vậy, việc mở rộng dư nợ tín dụng tiêu dùng nói chung sẽ trở nên khó khăn hơn so với giai đoạn trước.

Khi các tổ chức tín dụng tập trung đáp ứng các nhu cầu vay mua/sửa nhà, điện tử điện máy và phương tiện đi lại, vốn là các phân khúc có nhu cầu lớn, dễ tiếp cận, mức độ cạnh tranh sẽ ngày càng trở nên gay gắt do sự tham gia của nhiều đối thủ. VDSC cho rằng để khai thác tốt hơn xu hướng sắp tới của tín dụng tiêu dùng, cũng như thích ứng với định hướng quản lý của cơ quan nhà nước, các ngân hàng và công ty tài chính tiêu dùng sẽ cần có các phương thức tiếp cận mới về sản phẩm và đối tượng khách hàng.

Về sản phẩm, các nhu cầu tiêu dùng khác cũng cần được tập trung đáp ứng, như mua sắm, du lịch, làm đẹp, nội thất, giải trí, bảo hiểm. Theo đó, các ngân hàng và công ty tài chính tiêu dùng cần đa dạng hóa danh mục sản phẩm của mình để tiếp cận gần hơn đến các nhu cầu đa dạng, cụ thể của khách hàng.

Về đối tượng khách hàng, do tài chính toàn diện đang là mối quan tâm của các cơ quan quản lý, các tổ chức tín dụng cần chú trọng hơn đến các phân khúc chưa được tiếp cận dịch vụ tài chính như đối tượng thu nhập thấp, vùng sâu vùng xa, vượt qua các kênh truyền thống phổ biến như trước đây.

Theo nghiên cứu từ kinh nghiệm quốc tế, các ngân hàng và công ty tài chính tiêu dùng nên phát triển dịch vụ ngân hàng đại lý để mở rộng mạng lưới và hợp tác với các công ty viễn thông và công ty Fintech trong việc tiếp cận đến các phân khúc còn đang bỏ ngỏ này.

Điểm tựa niềm tin cho các ngân hàng và công ty tài chính là GPD thực của Việt Nam được dự báo sẽ tăng 91,4% trong giai đoạn 2019 – 2030. Theo Euromonitors, thu nhập khả dụng bình quân đầu trên 40 triệu đồng (1.773 đô la Mỹ) cho năm 2018 và kỳ vọng tăng trưởng trung bình 5,9% mỗi năm từ 2019-2030, kéo theo tăng trưởng tương ứng của chi tiêu tiêu dùng.

|

Tầng lớp thu nhập trung bình, vốn là nền tảng của tiêu dùng, cũng đang tăng nhanh khi dự báo năm 2030 sẽ có 49% hộ gia đình có thu nhập khả dụng hàng năm từ 5.000 đến 15.000 USD, tăng từ 33,8% vào năm 2018.

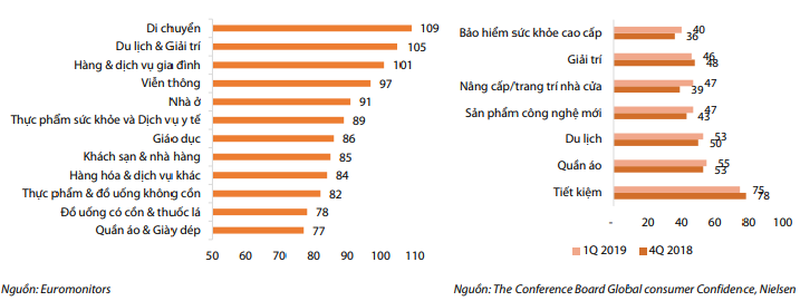

Quý 1/2019 có sự tăng tỷ lệ người khảo sát chi tiêu vào các khoản như mua sắm, du lịch, sản phẩm công nghệ mới, bảo hiểm chăm sóc sức khỏe, và nhất là sửa chữa nâng cấp nhà cửa.

Theo Nielsen, sự tăng trưởng mạnh mẽ này là nhờ thái độ lạc quan đối với cơ hội việc làm, an tâm về tài chính cá nhân và tâm lý chi tiêu cởi mở của người Việt Nam. Có khoảng 67% số người tham gia khảo sát đã sẵn sàng chi tiêu, tăng 4% so với quý trước. Do vậy, mặc dù được đánh giá là khó khăn trong việc đẩy mạnh tài chính tiêu dùng nhưng không phải không có nhiều dư địa cho ngân hàng và công ty tài chính.

Hàng made in Moscow ‘phủ sóng’ Vietnam Expo 2024

Diễn biến mới vụ 2 khách hàng tố mất hàng chục tỷ đồng tại MSB

Agribank lần thứ 9 liên tiếp được vinh danh giải thưởng Sao Khuê

Cơ chế giá điện 2 thành phần là công bằng hơn giá điện 1 thành phần

Bảo hiểm FWD gây ấn tượng với thông điệp truyền cảm hứng mới

Agribank dành 10.000 tỷ đồng cho vay ngắn hạn, lãi suất chỉ từ 4,0%/năm

Xóa độc quyền vàng miếng, giá vàng SJC sẽ lập tức giảm mạnh

Vụ thẻ tín dụng 8,5 triệu thành 8,8 tỷ: Eximbank nói cán bộ xử lý quá máy móc

Nợ thẻ tín dụng 8,5 triệu thành 8,8 tỷ: Ngân hàng có buộc phải xóa nợ?