“Bóng ma” nợ xấu có quay lại các ngân hàng trong năm 2021?

Chi phí dự phòng cao và độ trễ trong hình thành nợ xấu được dự đoán sẽ cản trở tăng trưởng lợi nhuận của các ngân hàng năm 2021. Mặc dù vậy, lo ngại nợ xấu có thể không quá tệ như dự đoán.

|

Chưa chắc chắn trong nợ xấu

Tạm quên đi lo ngại về chi phí dự phòng tăng mạnh và nhu cầu cho vay yếu ảnh hưởng đến lợi nhuận, các ngân hàng đang có kết quả kinh doanh năm 2020 tích cực hơn kỳ vọng.

Tuy nhiên, năm 2021, những lo ngại về chi phí dự phòng sẽ trở lại khi Thông tư 01 của NHNN quy định về việc giữ nguyên nhóm nợ hết hiệu lực kể từ 31/12/2020.

Ngân hàng Nhà nước và Bộ Tài chính đang thống nhất trình dự thảo Thông tư sửa đổi Thông tư 01 theo hướng tiếp tục cho phép giữ nguyên nhóm nợ để doanh nghiệp tiếp tục được vay nợ với lãi suất bình thường như trước đây.

Mục tiêu là duy trì hỗ trợ các doanh nghiệp và nền kinh tế, nhưng cũng bắt đầu phản ánh hậu quả của tác động của đại dịch đối với hệ thống ngân hàng. Các ngân hàng sẽ phải bắt đầu trích lập dự phòng rủi ro căn cứ vào bản chất của các khoản nợ đó. Lộ trình trích lập dự phòng rủi ro là 3 năm bắt đầu từ năm 2021, nhằm tránh gây ra "cú sốc" về lợi nhuận.

Theo Công ty Chứng khoán Rồng Việt (VDSC), chi phí dự phòng cao và độ trễ trong hình thành nợ xấu được dự đoán sẽ cản trở tăng trưởng lợi nhuận của các ngân hàng năm 2021. Mặc dù vậy, lo ngại nợ xấu có thể không quá tệ như dự đoán.

“Dù đồng thuận về dự phóng nền chi phí dự phòng cao, chúng tôi có lý do để tin rằng lo ngại nợ xấu có thể không quá tệ như dự đoán. Sự chậm lại trong việc hình thành nợ tái cơ cấu sau quá trình phục hồi và đi vào thời kỳ hoạt động kinh tế ổn định là một dấu hiệu. Dự thảo sửa đổi Thông tư 01 gây ra lo ngại về chu kỳ chi phí tín dụng cao. Tuy nhiên, chúng tôi đã kỳ vọng điều này như một trong những kịch bản tốt nhất, và chúng tôi cũng cho rằng các ngân hàng đang chuẩn bị cho kịch bản này. Họ cũng sẽ có thời gian để xử lý nợ tái cơ cấu trước khi trích lập dự phòng đầy đủ, theo dự thảo”, VDSC cho biết.

Theo kết quả kinh doanh 9 tháng đầu năm 2020 của các ngân hàng niêm yết, tăng trưởng lợi nhuận trước thuế bình quân đạt 11%. Tăng trưởng tín dụng toàn hệ thống ngân hàng vượt chỉ tiêu NHNN giao (8-10%), ở mức 12,1%.

Các nguồn thu nhập khác đã giúp giữ đà tăng trưởng cho các ngân hàng. Cụ thể, tốc độ tăng trưởng thu nhập dịch vụ, kinh doanh ngoại hối/kinh doanh vàng và mua bán chứng khoán lần lượt là 18%, 24% và 114%.

Tại thời điểm cuối năm 2020, xu hướng gia tăng nợ tái cơ cấu đã yếu đi. Đến ngày 14/9/2020, dư nợ cho vay cơ cấu lại là 321 nghìn tỷ đồng với 271.000 khách hàng. Con số đó là 342 nghìn tỷ đồng và hơn 272.000 khách hàng trong tháng 11. Đây là mức tăng thấp hơn so với giữa năm 2020.

Theo VDSC, mặc dù kết quả hoạt động là đáng khích lệ, nhưng vẫn còn đó sự chưa chắc chắn trong yếu tố nợ xấu mới hình thành và chính sách trích lập dự phòng trong năm 2021.

|

Các ngân hàng đã chuẩn bị đủ?

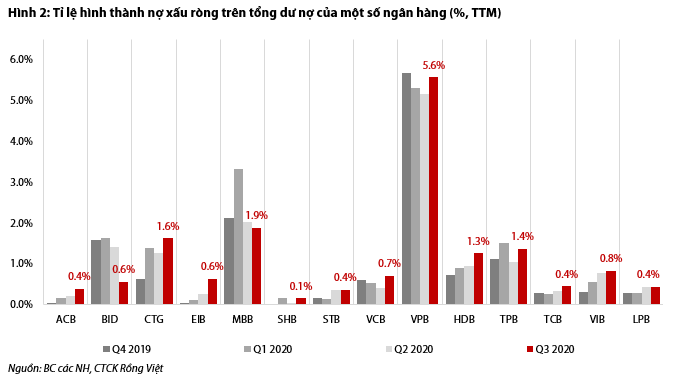

Đến cuối quý 3/2020, tỷ lệ nợ xấu (NPL) của các ngân hàng niêm yết tăng từ 1,5% cuối năm 2019 lên 1,8% trong khi tỉ lệ này của toàn hệ thống đạt 2,0%.

Tỷ lệ bao phủ nợ xấu (LLR) của các ngân hàng niêm yết là 86%. Chi phí dự phòng tăng 15% so với cùng kỳ và chi phí tín dụng tăng nhẹ lên 1,5%. Nợ tái cơ cấu chiếm 3,7% tổng dư nợ toàn hệ thống, tăng 144 nghìn tỷ đồng trong giai đoạn từ tháng 6 - 9/2020.

Đối với 3 ngân hàng quốc doanh niêm yết gồm Vietinbank, BIDV và Vietcombank, tổng dư nợ tái cơ cấu là 2%, trong khi nợ xấu cuối kỳ chiếm 1,7% vào cuối tháng 9/2020. Các con số này lần lượt là 4,2% và 1,7% đối với nhóm 4 ngân hàng tư nhân lớn nhất (bao gồm Techcombank, VPBank, MB, và ACB).

Tính đến thời điểm hiện tại, một số ngân hàng lớn đã công bố kết quả kinh doanh sơ bộ với xu hướng giảm tỷ lệ nợ xấu đáng kể. Tỷ lệ nợ xấu tại Vietcombank đã giảm xuống 0,6% từ mức 1% trong quý 3/2020.

Vietinbank cũng công bố tỷ lệ nợ xấu giảm xuống dưới 1%, từ 1,9% vào cuối tháng 9. Nợ xấu tại TPBank cũng giảm từ 1,8% xuống 1,1% sau quý 4. Tương tự, nợ xấu tại MB cũng giảm từ 1,5% xuống 1,1%.

Rất có thể, nhóm các nhà băng trên đã dành một khoản trích lập dự phòng lớn để xóa nợ xấu. Đây có thể là bước chuẩn bị cho sự không chắc chắn trong dự phóng nợ xấu mới hình thành, chuyển nhóm nợ và thu hồi nợ tái cơ cấu vào năm 2021.

Với quy mô nợ xấu và số dư nợ cơ cấu lại của các ngân hàng, VDSC cho rằng đang có sự phân hóa về “bộ đệm” dự phòng giữa các ngân hàng. Về chi phí trích lập dự phòng, các ngân hàng quốc doanh sẽ có mức tăng chi phí tín dụng thấp hơn.

Chi phí tín dụng hiện tại của các ngân hàng quốc doanh (1,5%) dự kiến sẽ đủ để bao phủ 50% nợ tái cơ cấu bị chuyển nhóm thành nợ xấu (tương đương 1% tổng dư nợ) và nợ xấu mới hình thành (1% tổng dư nợ) trong hai năm, giả định là không có sự gia tăng đáng kể trong tỷ lệ nợ xấu mới hình thành hoặc nợ tái cơ cấu.

Ngoại trừ VPBank vốn có danh mục chịu rủi ro từ cho vay tiêu dùng, VDSC ước tính rằng 3 ngân hàng tư nhân còn lại trong nhóm “tứ đại gia ngân hàng tư nhân” sẽ duy trì mức chi phí tín dụng cao hơn so với 9 tháng đầu năm 2020.

Ngân Giang

Nhóm big4 ngân hàng làm ăn ra sao?

Dù là “anh cả” nhưng trong 4 ngân hàng quốc doanh, lợi nhuận của Agribank chỉ đứng thứ 3 (gần 13.000 tỷ đồng), sau Vietcombank, VietinBank và chỉ cao hơn so với BIDV.

Agribank lần thứ 9 liên tiếp được vinh danh giải thưởng Sao Khuê

Bảo hiểm FWD gây ấn tượng với thông điệp truyền cảm hứng mới

Agribank dành 10.000 tỷ đồng cho vay ngắn hạn, lãi suất chỉ từ 4,0%/năm

Agribank nỗ lực truyền thông giáo dục tài chính cho học sinh, sinh viên

Agribank đồng hành cùng doanh nghiệp giải bài toán ‘nguồn vốn’

FWD hợp tác cùng Microsoft phát triển trải nghiệm bảo hiểm dựa trên AI

Agribank ký thỏa thuận hợp tác toàn diện với Tập đoàn Dầu khí

BAT Việt Nam kết nối, truyền cảm hứng cho người lao động

Hơn 18 tỷ đồng tri ân khách hàng gửi tiết kiệm Agribank